10. März 2018

Die Kosten aktiver nachhaltiger Fonds gleichen denjenigen konventioneller Fonds – anders sieht dies bei passiven Fonds aus

Der folgende Beitrag ist der sechste in einer Blog-Serie[1] mit Auszügen zur «IFZ Sustainable Investments Studie 2017 – Nachhaltige Investmentfonds im Schweizer Vertrieb». Die Studie wurde von verschiedenen Sponsoren mit Kompetenz im Bereich nachhaltiger Anlagen unterstützt. Dazu zählen BlackRock, Erste Asset Management, BMO Global Asset Management, Credit Suisse, Amundi Asset Management und RobecoSAM.

Autoren: Manfred Stüttgen, Brian Mattmann

Ein zentrales Thema bei Fondsanlagen sind Gebühren, welche die Anleger für das Verwalten der Anlagen bezahlen. Sie werden vom Fondsvermögen abgezogen und haben dadurch einen negativen Einfluss auf die Wertentwicklung des Fonds. In diesem Zusammenhang stellt sich die Frage, ob sich die Kosten nachhaltiger Fonds von konventionellen Anlagen unterscheiden. In Rahmen der «Sustainable Investments Studie 2017» haben wir diese Fragestellung vertieft analysiert. Wir präsentieren im Folgenden die Resultate, methodische Details können der Studie entnommen werden.

Grundsätzlich können Fondsgebühren in drei Kostenkategorien aufgeteilt werden: Neben den eigentlichen Verwaltungsgebühren, die zu Gunsten des Fondsmanagers für das Asset Management anfallen, sind dies Kosten für die Fondsadministration und den -vertrieb. Abbildung 1 visualisiert das typische Verhältnis dieser Kostenarten an den totalen Fondsgebühren. Bei der Kostenaufteilung auf die Kostentypen Verwaltungsgebühr, Administration und Vertriebsgebühr wird der Stellenwert der Vertriebsgebühren sichtbar. Diese Vertriebsentschädigungen – namentlich auch als Bestandespflegekommissionen bezeichnet – werden dem Fondsvertreiber für dessen Vertriebstätigkeit bezahlt. Die Höhe dieser Entschädigungen bemisst sich meist an den im Fonds investierten Volumen und wird periodisch an den Fondsvertreiber ausbezahlt. Hier ist – u.a. aus regulatorischen Gründen – ein Trend hin zu vertriebsfreien Fonds bzw. Fondstranchen zu beobachten, der zu höherer Transparenz und zugleich niedrigeren Gebühren bei aktiven Fonds führt. Die Preisdifferenz zwischen aktiven und passiven Produkten wird dadurch künftig schrumpfen, unabhängig davon, ob es sich um konventionelle oder um nachhaltige Fonds handelt.

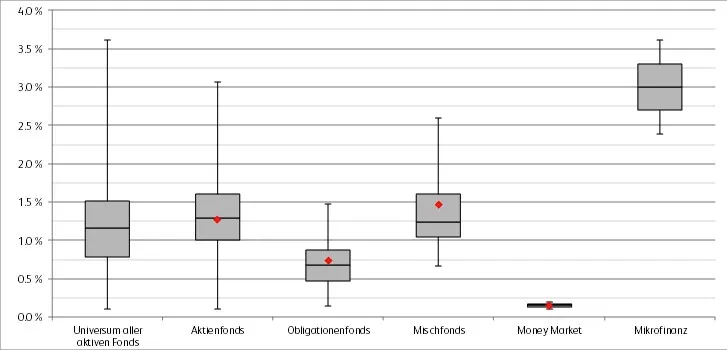

Die untenstehende Boxplot-Abbildung 2 zeigt die Verteilung der «laufenden Kosten» aktiv verwalteter nachhaltiger Publikumsfonds (n=286 Fonds) auf – aufgeteilt nach Aktien-, Obligationen und Mischfonds sowie Money Market- und Mikrofinanz-Anlagen. Der linke Boxplot in dieser Abbildung visualisiert, dass die Bandbreite der «laufenden Kosten » im nachhaltigen Universum aktiv verwalteter Anlagefonds zwischen 0.11 und 3.61 Prozent liegt. Der Median liegt bei 1.16 Prozent. Drei Viertel der aktiven nachhaltigen Anlagefonds weisen «laufende Kosten» aus, die tiefer liegen als 1.50 Prozent. Über die abgebildeten Fondskategorien verfügen die Anlagen in Mikrofinanzanlagen über die höchsten «laufenden Kosten», gefolgt von den Aktienfonds mit einem Median von 1.30 Prozent und den Mischfonds (1.25 Prozent) sowie den Obligationenfonds (0.68 Prozent). Die nachhaltigen Money Market Fonds verfügen über die tiefsten «laufenden Kosten» (0.15 Prozent).

Um einen Gebührenvergleich mit konventionellen, aktiv verwalteten Fonds zu machen, ziehen wir eine Untersuchung von Morningstar (2016)[2] über die europäische Fondslandschaft als Vergleichsbasis heran. Diese Morningstar-Analyse untersucht das Universum europäischer Fonds (total EUR 6.1 Billionen AuM, per 01. Mai 2016) hinsichtlich der «laufenden Kosten». Morningstar berechnet eine volumengewichtete Gebührenkalkulation aller Tranchen für aktiv verwaltete Anlagefonds und nimmt eine Unterscheidung über die Assetklassen vor. Die resultierenden Gebührensätze dieser Morningstar-Untersuchung sind in der Boxplot-Abbildung mit den roten Rauten abgebildet.

Basierend auf unseren Annahmen sowie der zusätzlichen Annahme, dass eine Vergleichbarkeit von europäischen Fonds (Morningstar-Studie) mit «Schweizer Fonds» (unsere Studie) sinnvoll ist, ergibt sich das folgende Fazit: Die Gebührenstruktur von aktiv verwalteten nachhaltigen Aktienfonds unterscheidet sich kaum von der Gebührenstruktur konventioneller Fonds. Bei den nachhaltigen Obligationen- und Mischfonds sind die «laufenden Kosten» im Median sogar leicht tiefer. Die Haupterkenntnis aus diesem Vergleich: Aktiv gemanagte, nachhaltige Aktien-, Obligationen- und Mischfonds, die in der Schweiz zum Vertrieb zugelassen sind, verfügen über keine Kostennachteile für Investoren im Vergleich zum Gesamtmarkt.

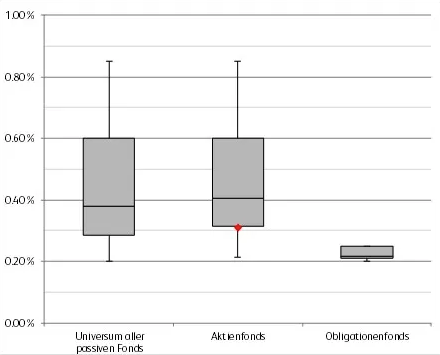

Anders fällt diese Erkenntnis beim Vergleich passiver Anlagen aus. Die Boxplot-Abbildung 3 zeigt die «laufenden Kosten » der passiven nachhaltigen Anlagen. Das sind passive Indexfonds und ETFs. Der Median der Kosten liegt bei 0.38 Prozent. Verglichen mit den aktiv verwalteten Produkten sind das 78 Basispunkte weniger. Drei Viertel der passiven nachhaltigen Investmentfonds besitzen «laufende Kosten» von weniger als 0.60 Prozent. Analog wie bei der vorangehenden Analyse der aktiven Anlagefonds, liegen die «laufenden Kosten» bei den Aktienfonds höher (Median ist bei 0.41 Prozent) als bei den Obligationenfonds (0.22 Prozent). Der Vergleich mit konventionellen passiven Anlagefonds zeigt, dass im Produktsegment von passiven Aktienfonds ein Kostenunterschied – relativ zu nachhaltigen Fonds – festgestellt werden kann. In der Boxplot-Abbildung 3 zeigt die rote Raute die volumengewichteten «laufenden Kosten» von passiven Aktienfonds in Europa gemäss der bereits erwähnten Morningstar-Studie (2016). Mehr als drei Viertel der nachhaltigen passiv verwalteten Aktienfonds weisen demnach höhere «laufende Kosten» aus als konventionelle passiv gemanagte Aktieninvestmentfonds. Die Gründe dürften mit der relativ tiefen Anzahl angebotener nachhaltiger Passivprodukte zusammenhängen: Der Wettbewerb ist hier noch relativ gering, was den Anbietern mehr Spielraum bei den Gebühren gibt. Diese Hypothese wird durch eine Studie von Morningstar (2016) gestützt, die einen negativen Zusammenhang zwischen der Höhe der Marktdurchdringung von passiven Anlagefonds und den «laufenden Kosten » von solchen Fonds feststellt. Wie in unserem letzten Blog-Beitrag ausgeführt, ist die Marktdurchdringung passiver nachhaltiger Fonds (noch) schwach – siehe: Das Angebot an passiven Nachhaltigkeitsfonds und ETFs ist (noch) klein.

[1] Nachfolgend finden Sie die Links zu den bisher erschienenen Blog-Beiträgen:

Der nachhaltige Anlagestil erreicht den Mainstream

Das IFZ-Nachhaltigkeits-Factsheet und die Top-10 Nachhaltigkeitsfonds in der Schweiz

Investmentprozesse und Strategieansätze nachhaltiger Publikumsfonds in der Schweiz

Benchmarking bei nachhaltigen Publikumsfonds in der Schweiz – es existiert (noch) kein Standard

Das Angebot an passiven Nachhaltigkeitsfonds und ETFs ist (noch) klein

[2] Vgl. Morningstar (2016) European Fund Expenses Are Decreasing in Percentage – But investors pay more in nominal values, http://www.morningstar.co.uk/static/UploadManager/Other/Morningstar%20European%20Cost%20Study%202016.pdf, Zugriff 21.08.2017.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.