9. Januar 2018

Benchmarking bei nachhaltigen Publikumsfonds in der Schweiz – es existiert (noch) kein Standard

Der folgende Blog-Beitrag stammt aus einer Beitragsserie zur «IFZ Sustainable Investments Studie 2017». Die Studie wurde von verschiedenen Sponsoren unterstützt. Dazu zählen BlackRock, Erste Asset Management, BMO Global Asset Management, Credit Suisse, Amundi Asset Management und RobecoSAM.

Autoren: Manfred Stüttgen, Brian Mattmann

Der aktuelle Blog-Beitrag thematisiert und beschreibt die Benchmarks, welche die 315 nachhaltigen Publikumsfonds in der Schweiz als Vergleichsindizes verwenden.[1] Benchmarks (=Vergleichsindizes) bieten einen Massstab zur Messung und Beurteilung des Anlageerfolgs. Sie können für diesen Zweck ein sinnvolles Werkzeug sein und werden oft – wenn auch nicht immer – von Fondsmanagern oder Investoren genutzt, um Performance-Vergleiche auszuweisen. Dabei ist es das Ziel eines aktiven, relativ-gemessenen Managers primär, eine bessere (risikoadjustierte) Wertentwicklung zu erzielen als diejenige des jeweils gewählten Vergleichsindex.

Zur Messung und Beurteilung der relativen Performance von aktiv verwalteten nachhaltigen Anlagen stellen sich allerdings gewisse Herausforderungen, die bisher weder in der Praxis noch in der Wissenschaft zufriedenstellend geklärt sind. Selbst bei konventionellen Anlagen ist die Frage nach der Auswahl der «richtigen» Benchmarks umstritten. Für unser Thema stellt sich die Frage aber noch grundsätzlicher: Soll eine ESG-Kapitalanlage ihre Performance besser anhand eines konventionellen oder anhand eines nachhaltigen Vergleichsindex messen? Zur Beantwortung dieser Frage besteht gegenwärtig kein Konsens, auch kann noch kein Standard in der Branche ausgemacht werden.

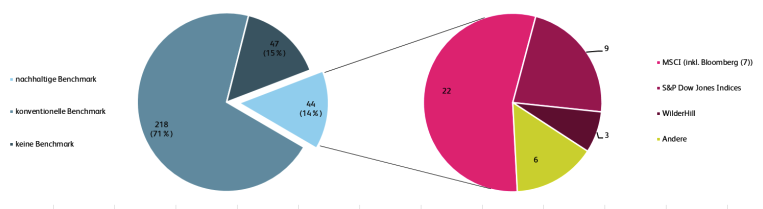

Die untenstehende Abbildung zeigt, welche Typen von Benchmarks die nachhaltigen Publikumsfonds in der Schweiz verwendet. 71 Prozent (=218 Fonds) der Publikumsfonds stellt seine Performance in den relativen Vergleich mit einem konventionellen Vergleichsindex, 15 Prozent (=47 Fonds) verfügen über keine spezifische Benchmark und lediglich 14 Prozent (=44 Fonds), d.h., der kleinste Anteil unseres nachhaltigen Fondsuniversums, verwendet einen nachhaltigen Referenzindex.

Die rechte Grafik in der Abbildung zeigt die Anteile der verschiedenen Indexanbieter von denjenigen Fonds, die einen nachhaltigen Vergleichsindex verwenden. Fast drei Viertel der verwendeten nachhaltigen Benchmarks stammen von einem der beiden grossen Indexanbieter MSCI oder S&P Dow Jones Indices. Wenn Investmentfonds eine nachhaltige Benchmark verwenden, so ist der Anbieter des Vergleichsindex in der Hälfte der Fälle MSCI. Bei den nachhaltigen Obligationenbenchmarks werden im vorliegenden Fondsuniversum die Bloomberg Barclays MSCI Corporate Sustainability Indizes am häufigsten verwendet (=7 Fonds). Für diese Indexfamilie haben sich die Indexanbieter MSCI und Bloomberg zusammengeschlossen, wobei MSCI das ESG-Research zur Verfügung stellt, während Bloomberg die Expertise im Bereich Fixed Income einbringt und die Berechnung des Index durchführt.

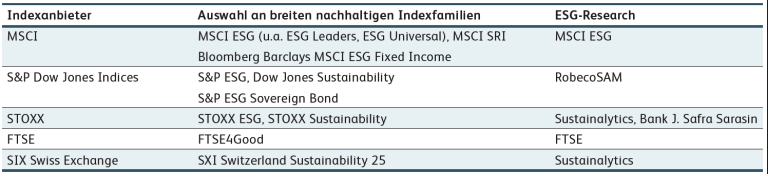

Andere Anbieter von nachhaltigen Indexkonstruktionen – die von nachhaltigen Publikumsfonds in der Schweiz allerdings nicht als nachhaltige Vergleichsindizes verwendet werden – sind STOXX, FTSE, SIX Swiss Exchange oder Solactive. Die untenstehende Abbildung zeigt eine Übersicht der grossen Indexanbieter und listet auf, welche breiten nachhaltigen Indexfamilien angeboten werden und von wem das ESG-Research für die Indizes stammt. MSCI und FTSE sind dabei diejenigen Indexanbieter, die das Nachhaltigkeitsresearch inhouse erarbeiten. S&P Dow Jones, STOXX und SIX Swiss Exchange beziehen die Daten zur Indexkonstruktion von RobecoSAM resp. Sustainalytics oder der Bank J. Safra Sarasin.

Die Gründe, dass die deutliche Mehrheit konventionelle Benchmarks verwendet und nur der kleinste Teil nachhaltige Benchmarks, können vielfältig sei:

Eine mögliche Begründung ist erstens die grundsätzliche Verfügbarkeit (bzw. der Mangel an Verfügbarkeit) von nachhaltigen (Vergleichs-)Indizes. Obschon das Angebot an etablierten Nachhaltigkeitsindizes und -Benchmarks über die letzten Jahre stark angewachsen ist und unterdessen eine gewisse Vielfalt erlangt hat, hinkt es dem Angebot von konventionellen Indizes noch immer hinterher. Für bestimmte Fondsuniversen (z.B. Regionen, Branchen), die einem nachhaltigen Fonds zugrunde liegen, existieren möglicherweise bisher keine sinnvollen – oder keine breit etablierten – nachhaltigen Benchmarks. Der Vergleich mit einer konventionellen Benchmark kann in diesem speziellen Fall für einen Fondsmanager naheliegend sein.

Zweitens sind nachhaltige Kapitalanlagen in vielen Fällen sehr wenig standardisiert, die Ansätze und Strategien sehr individuell und idiosynkratisch ausgestaltet, die Vielfalt der Selektionsmöglichkeiten – z.B. für Ausschlüsse oder Positivselektion – ausserordentlich gross. Entsprechend werden im Bereich nachhaltiger Anlagen sog. Customized Benchmarks erstellt, die aber nicht die gleichen Funktionen erfüllen können, wie sie hochgradig standardisierte und breit etablierte konventionelle Indizes erfüllen.

Dass gegenwärtig noch kein Standard existiert, ob überhaupt eine nachhaltige Benchmark – und falls ja, welche – zur Beurteilung nachhaltiger Fonds hat verschiedene Implikationen für die Anbieter nachhaltiger Anlagefonds. Hierzu gehört unter anderem, dass die Anbieter passiver Nachhaltigkeitsfonds nicht gleichermassen auf etablierte Benchmarks aufbauen können, um passive Produkte wie z.B. nachhaltige ETFs zu vermarkten. Eine Übersicht der gegenwärtig im Schweizer Vertrieb zugelassenen passiven Nachhaltigkeitsfonds stellen wir in unserem nächsten Blog-Beitrag dar.

[1] Alle Angaben per 30.06.2017, siehe auch «IFZ Sustainable Investments Studie 2017».

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.