11. Mai 2020

Immobilienpreisblase: München als Spitzenreiter und Zürich deutlich überbewertet

Der UBS Global Real Estate Bubble Index stellt den Wohnungsmarkt in eine langfristige Perspektive und soll das Risiko von Immobilienblasen in globalen Städten abbilden. Die größte Gefahr einer Blase besteht derzeit in München. Auch der Zürcher Markt gehört zu den stark überbewerteten. Die Wohnungspreise sind in den letzten vier Quartalen um 2% gestiegen, während die Preise landesweit stagnierten.

Von Rosalie Basten, Institut für Finanzdienstleistungen Zug

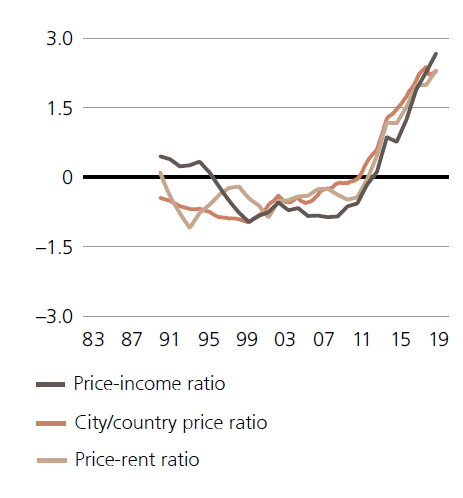

Preisblasen sind ein wiederkehrendes Phänomen auf den Immobilienmärkten. Der Begriff «Blase» bezieht sich auf eine substanzielle und anhaltende Fehleinschätzung eines Vermögenswerts, deren Existenz nicht bewiesen werden kann, solange sie nicht platzt. Historische Daten zeigen jedoch Muster von Immobilienmarkt-Exzessen. Typische Anzeichen sind eine Entkoppelung der Preise von lokalen Einkünften und Mieten sowie Ungleichgewichte in der Realwirtschaft, wie z.B. eine exzessive Kreditvergabe und Bautätigkeit. Eine Änderung des makroökonomischen Umfelds, ein Stimmungsumschwung bei den Anlegern oder ein starker Angebotsanstieg könnte einen Rückgang der Immobilienpreise auslösen (UBS)

Preisblasenrisiken verlagern sich auf die Eurozone

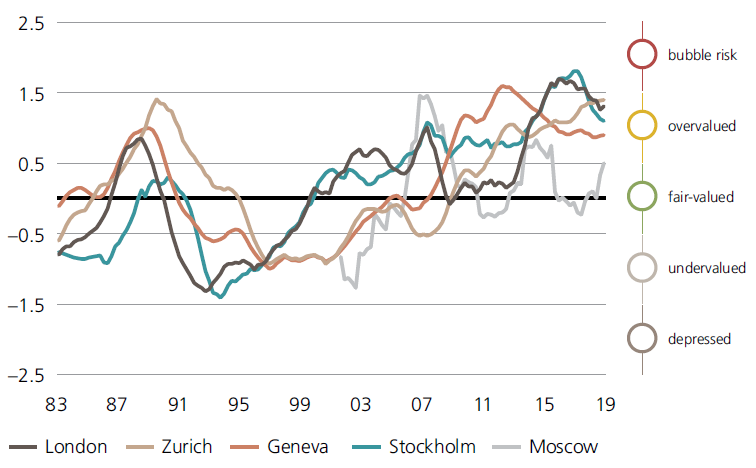

Die größte Gefahr einer Immobilienblase besteht derzeit in München, gefolgt von Toronto, Hongkong und Amsterdam. Frankfurt und Paris sind Neuzugänge in der Risikozone einer Immobilienblase. In London hingegen ist das Blasenrisiko nach weiteren Preiskorrekturen gesunken, so dass die Stadt nur noch in der überbewerteten Kategorie liegt. Die Bewertungen in Vancouver, San Francisco, Stockholm und Sydney sind stark gefallen. Auch New York und Los Angeles sind niedriger, während Singapur fast unverändert geblieben ist (UBS).

Erschwinglichkeit von Wohneigentum in München stark gesunken

Die Bewertungen auf dem Wohnungsmarkt sind aufgrund der starken und gut diversifizierten lokalen Wirtschaft, des soliden Bevölkerungswachstums und des unzureichenden Neuangebots in die Höhe geschnellt. Die realen Preise haben sich in den letzten 10 Jahren mehr als verdoppelt, während die realen Mieten um 40% gestiegen sind. Obwohl die Realeinkommen um rund 15% gestiegen sind, ist die Bezahlbarkeit immer schwieriger geworden: So muss beispielsweise ein qualifizierter Mitarbeiter im Dienstleistungssektor acht Jahre lang arbeiten, um eine 60m2 Wohnung in der Nähe des Stadtzentrums zu bezahlen. Da Deutschlands wirtschaftliches Wachstum ins Stocken gerät, wird, trotz rekordtiefer Hypothekenzinsen, ein Ende des Booms auf dem Wohnungsmarkt erwartet (UBS).

Zürcher Immobilienmarkt deutlich überbewertet

Der Wohnungsmarkt der Stadt Zürich ist durch eine relativ schnelle Expansion gekennzeichnet, die den Preisdruck durch das lebhafte Nachfragewachstum teilweise abgemildert hat. Ungeachtet dessen sind die Marktbewertungen für Wohnimmobilien in Zürich im vergangenen Jahr deutlich gestiegen. Der Markt ist nach wie vor stark überbewertet. In Zürich haben rekordtiefe Hypothekenzinsen und eine boomende Wirtschaft die Bewertungen in die Höhe getrieben. Die grössten Preissteigerungen erfolgten im mittleren Segment. Der Kauf einer Immobilie in diesem Segment zahlt sich in Zürich erst nach 37 Jahren aus – die niedrigste Mietrendite aller Städte im Vergleich (siehe UBS). Damit sind die Renditen bei Buy-to lease-Investitionen auf Rekordtiefs gefallen. Sowohl bei den Preisen als auch beim Index hat Zürich nun Genf überholt (UBS).

Niedrige und immer noch sinkende Finanzierungskosten begünstigen die Nachfrage, sowie ein robustes Wirtschaftswachstum in der Region Zürich und in der Schweiz insgesamt. Negative Zinssätze sind der Schlüssel, um die Zahlungsbereitschaft der Käufer für Immobilien auf dem aktuellen Niveau zu halten. Langsam steigende Leerstandsraten bei Mietwohnungen in der Agglomeration werden die lokalen Mieten weiter unter Druck setzen. Insgesamt dürften die bestehenden Vorschriften für den Hypothekenmarkt und eine erwartete Verlangsamung der lokalen Wirtschaft das Preiswachstum in den nächsten Quartalen in Grenzen halten (UBS).

Gegenwärtig ist die Nachfrage im Wohnungssegment aufgrund von Einreisebeschränkungen bereits rückläufig. Umzugs- und Kaufentscheidungen werden zurückgestellt. Die durch die Pandemie ausgelösten Verzögerungen beim Bau von Mietwohnungen kompensieren jedoch vorerst die sinkende Nachfrage, so dass der Anstieg der leerstehenden Mietwohnungen nicht akzentuiert wird und sich die Mietpreise auf dem aktuellen Niveau einpendeln (ZKB). Zusätzlich ist die Zahl der Baugenehmigungen für Neubauten vergangenen Jahr bereits zurückgegangen (UBS).

Leichte Preissenkungen zeichnen sich auf dem Transaktionsmarkt ab

Vor der Krise verzichteten Immobiliengesellschaften, Pensionskassen und Anlagestiftungen darauf, ihre bestehenden Immobilien zum Verkauf anzubieten, um zusätzliche Kapitalerträge und damit negative Einlagenzinsen zu vermeiden (JLL). Vor allem Privatinvestoren und Family Offices verzichteten wegen des hohen Fremdfinanzierungsanteils auf den Verkauf von Immobilien, da die Refinanzierung alter Hypotheken durch neue, günstigere Hypotheken die Schaffung von Eigenkapital ermöglichte (JLL). Kapitalzuflüsse wurden zunehmend in werterhaltende Sanierungen oder wertschaffende Massnahmen investiert. Bisher ungenutzte Potentiale wurden abgerufen und neue Entwicklungsprojekte angestossen (PwC). Die verbleibenden Transaktionen beschränkten sich in erster Linie auf risikoreiche Immobilien (JLL).

Ein weiterer Bau- und Sanierungsschub hätte zwar das angestrebte Ziel erreicht, durch Zinssenkungen Investitionen zu fördern und so die Wirtschaft anzukurbeln, jedoch hätte dies auch einen Anstieg der durchschnittlichen Mietpreise zur Folge gehabt (JLL). In der gegenwärtigen wirtschaftlichen Situation, bemühen sich Portfoliomanager den Verlusten mit einer tieferen Capex-Planung entgegenzusteuern, sodass der Bau- und Sanierungsboom gebremst wird (PwC).

Die derzeitige Risikoaversion der Investoren setzt die Bauland- und Projektpreise zunehmend unter Druck, und einige Immobilien werden wieder vom Markt genommen. Diese Zögerlichkeit der Investoren in Kombination mit der steigenden Leerstandsrate führt zu einem Baustopp, welcher die bereits begrenzte Angebotsmenge auf ein Minimum reduziert (Fahrländer & Partner). Wohnungseigentümer sind jedoch vorerst nicht bereit, Preiszugeständnisse zu akzeptieren, es wird jedoch vorübergehend mit leichten Preissenkungen gerechnet. Ein Preiseinbruch ist eher unwahrscheinlich, da das derzeit niedrige Zinsumfeld viele Eigentümer dazu verleitet, ihre Immobilien zu behalten (Wüest und Partner).

Auswirkungen der Pandemie tragen in Zürich zu einer gesunden Preisbildung bei

Die Entwicklung des Immobilienmarktes vor der Krise war geprägt von mehreren Warnsignalen für eine Preisblase. Das Niedrigzinsumfeld führte zu einer erhöhten Nachfrage nach Immobilien, die das Angebot deutlich überstieg und einen Bau- und Sanierungsboom verursachte. Langfristig hätten die zunehmenden Investitionen in bestehende Immobilien die Preise von den Mieten entkoppelt. Das Wirtschaftswachstum und die Lohnentwicklung hätten dieses rasche Wachstum langfristig nicht kompensieren können. Die Renditen von Buy-to-Lease-Investitionen erreichten schon vor der Pandemie Rekordtiefs, und für eine Trendwende gibt es derzeit keine Anzeichen.

Der Einbruch des Konsums hat zu einem Nachfragerückgang und weniger Bauvorhaben geführt. Dies wird sich positiv auf das Verhältnis von Angebot und Nachfrage auswirken. Die geringe Zahl der Transaktionen wird sich erst in den nächsten Quartalen, sobald die Nachfrage wieder steigt, bemerkbar machen. Insgesamt sind auf dem Zürcher Markt Anzeichen für eine Preisblase zu erkennen. Ein Einbruch der Immobilienpreise kann jedoch aufgrund der hohen Nachfrage und der günstigen Finanzierungsmöglichkeiten vorerst ausgeschlossen werden.

Für weiterführende Informationen verweisen wir auf den Bericht: UBS Global Real Estate Bubble Index 2019.

Das könnte Sie ebenfalls interessieren:

Der neue CAS Real Estate Investment Management befähigt Sie, erfolgreich in Immobilien zu investieren und Immobilienportfolien erfolgreich zu führen. Melden Sie sich hier an.

Mit dem MAS Immobilienmanagement werden Sie zum Generalisten und sind in der Lage, anspruchsvolle Fach- und Führungsaufgaben rund um das Immobilienmanagement erfolgreich zu übernehmen. Melden Sie sich hier an.

Wir freuen uns, Sie im September zum Start begrüssen zu können! Gerne beantworten Ihnen Prof. Dr. Markus Schmidiger und Prof. Dr. John Davidson vom IFZ Ihre Fragen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.