16. April 2018

Internationale Immobilienanlagen: Chancen packen ohne zu stolpern

Zahlen belegen: Für Pensionskassen lohnt es sich, indirekt in ausländische Immobilien zu investieren. Dafür braucht es aber gute Partner und eigene Strategien, fernab des Herdentriebs.

John Davidson

Die internationale Immobiliendiversifikation von Schweizer Pensionskassen ist in der Vergangenheit im Gegensatz zu Aktien und Obligationen vernachlässigt worden. Dies scheint sich nun auf dem Schweizer Immobilienmarkt langsam aber stetig zu ändern. Die erfolgreiche Lancierung zahlreicher internationaler Produkte von Schweizer

Anbieter zeigt ein vermehrtes Interesse von Schweizer Pensionskassen. Hier werden die Chancen und Stolpersteine einer indirekten globalen Strategie kurz erläutert.

Chance: Investierbares Universum erweitern

Dem Schweizer Immobilienbestand sind überschaubare Grenzen gesetzt. Es gibt in der Schweiz beispielsweise nur beschränkte Möglichkeiten in attraktive Sektoren wie Logistik oder in Risikoprofile wie Core, Core+, Value-Add und Opportunistic zu investieren. Diese Risikoprofile unterscheiden sich bezüglich Einsatz von Fremdkapital, Anteil Mieteinnahmen an der Gesamtrendite und anderen Faktoren. Durch eine internationale Immobilieninvestitionsstrategie können Schweizer Investoren ihr investierbares Universum markant auszuweiten. Der Global Real Estate Fund Index (GREFI) repräsentiert im dritten Quartal 2017 690 Milliarden US-Dollar und 521 nichtkotierte, also geschlossene und offene Fonds. Der Index ist geografisch und auch in der Branchenaufteilung breit gestreut. Er setzt sich folgendermassen zusammen: USA 46 Prozent, Australien 11 Prozent, UK 9 Prozent, Deutschland 7 Prozent, Niederlande 5 Prozent, Frankreich 2 Prozent, Rest 20 Prozent – 31 Prozent Office, 23 Prozent Retail, 16 Prozent Apartment/Residential, 15 Prozent Industrial/Logistik, 15 Prozent Rest. So betragen im GREFI beispielsweise die bei Schweizer Pensionskassen dominanten Sektoren Office und Residential nur rund 47 Prozent, davon 31 Prozent Office und 16 Prozent Residential. Nicht alle Fonds sind investierbar, dennoch ist es für den Investor möglich, mit dem nötigen Know-how zeitnah ein globales diversifiziertes Portfolio aufzubauen.

Chance: Returns lassen sich sehen

Primär verfolgen Schweizer Investoren Diversifikationsziele im Ausland. Zusätzlich wollen diese Ziele mit einem optimalen Rendite/Risiko-Profil erreicht werden. Geeignete Benchmarks sind sich im globalen nichtkotierten Bereich am Entwickeln. Mit der Etablierung vom GREFI Index ist man diesem Vorhaben einen Schritt nähergekommen.

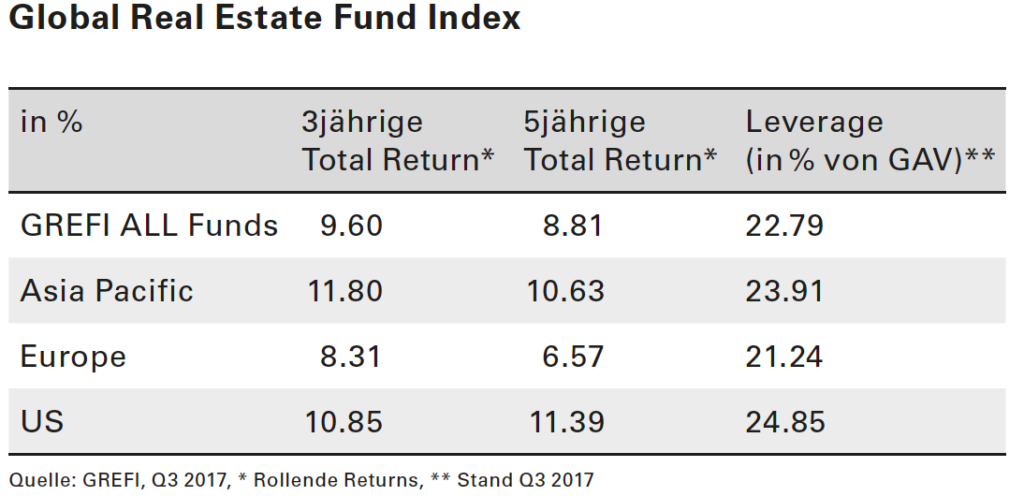

Die Returns zeigen, dass diese mit 9,6 Prozent über die letzten drei und 8,81 Prozent über die letzten fünf Jahre auch mit Schweizer Returns vergleichbar sind, nach einer Berücksichtigung der Währungsabsicherung für ein globales Portfolio.

Die folgende Tabelle zeigt die Returns vom GREFI über die letzten drei und fünf Jahre in den verschiedenen Regionen mit entsprechendem Leverage (Anteil Fremdkapital im Verhältnis zum Gesamtvermögen/GAV).

Chance: Core Returnerwartungen bis 8 Prozent

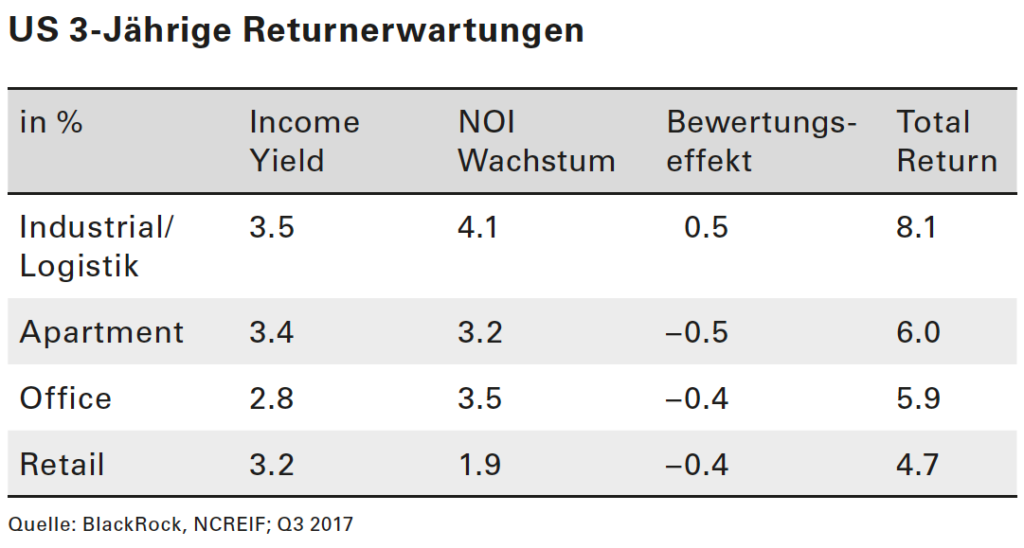

Wichtiger als die vergangenen Returns sind die Returnerwartungen. Starkes Mietwachstum wird im Schweizer Markt nur in Ausnahmefällen zu generieren sein, so sind im Mehrfamilienhaus-Sektor und im Bereich Retail (z.B. Shopping Centers) die Mieten unter Druck. Global gesehen kann in verschiedenen Ländern und Sektoren in Europa, Asien und auch Amerika von einem attraktiven Mietwachstum respektive Net Operating Income(NOI)-Wachstum (Reingewinn) ausgegangen werden. Die folgende Tabelle zeigt die positiven Returnerwartungen für einen Core-Investor ohne Leverage in den verschiedenen Sektoren für die nächsten drei Jahre in den USA. Dabei ist klar ersichtlich, dass die verschiedenen Sektoren u.a. vom E-Commerce unterschiedlich profitieren werden, siehe beispielsweise Industrial/Logistik (erwartete Returns von 8.1 Prozent) im Vergleich zu Retail (erwartete Returns von 4.7 Prozent). Wie bereits erwähnt ist Logistik ein Sektor, der in der Schweiz schwierig zu replizieren ist (d.h. zu wenig Anlagemöglichkeiten bestehen) und sich daher für in ein globales Portfolio gut eignet. Zudem ist auch ersichtlich, dass in allen Sektoren ausser Logistik von Abwertungen ausgegangen wird, während das NOI-Wachstum sehr unterschiedlich ist, d.h. von 1.9 Prozent in Retail bis 4.1 Prozent in Industrial/Logistik.

Chance: Core-Satellite-Ansatz

Internationale Immobilienanlagen sind auch mit dem erweiterten und attraktiveren Risiko/Renditen-Spektrum verbunden. Während für britische Investoren eine stärkere internationale Ausrichtung des Immobilienportfolios primär zu einer Reduktion des Risikos führt, besteht für Schweizer und deutsche Investoren ein Renditeoptimierungspotential. So ist es einer Schweizer Pensionskasse beispielsweise möglich, durch Investitionen in Schwellenländer oder in Value-Add Objekten in wachstumsstarken Städten eine Renditeoptimierung zu erreichen.

Stolperstein: Markt- versus Partnerrisiko

Die Erfahrung von ausländischen Pensionskassen zeigt, dass Immobilienmärkte lokale Märkte sind und man nur mit einem lokalen Partner die internationale Strategie erfolgreich umsetzt. Vorzugsweise wählt man also eine indirekte Strategie mit Investitionen in Fonds oder einem Multi-Manager-Ansatz. Die Auswahl und Risikoprüfung des Partners oder Investmentvehikels erfordert ein anderes Know-how als die üblichen Kenntnisse über die Immobilienmärkte und des Portfolios. Analysefelder sind beispielsweise die Interessenkongruenz/Alignment zwischen Partner und Investor, die Gebühren/Fees des Produktes, das Produkt selbst in Bezug auf Transparenz, Liquidität, steuerliche Konstruktion, Strategie, die Vergütung, das lokale Team, den Leistungsausweis/Performance des Partners/der Produkte.

Diese Aspekte müssen intern oder mit externer Unterstützung analysiert werden, denn die Erfahrung zeigt, dass mit guten Partnern und Produkten auch in einem schwierigen Marktumfeld attraktive Renditen erzielt werden können, während mit schlechten Partnern auch in attraktiven Immobilienmärkten oftmals ungenügende Renditen generiert werden. Neben dem Immobilienmarktrisiko kommt also ein Partnerrisiko hinzu, welches bei der Strategieumsetzung berücksichtigt werden muss und oft unterschätzt wird.

Stolperstein: Herdenverhalten bei Investoren und Fondsmanager

Investoren wie auch Fondsmanager verhalten sich mehrheitlich zyklisch. Es ist ein gewisses Herdenverhalten ist zu beobachten. Dieses führt oft dazu, dass am Ende eines Zyklus der Anteil Fremdkapital (Leverage) erhöht wird respektive von Core vermehrt in Value-Add oder Opportunistic investiert wird. Diese Shifts sind zu beobachten und genau zu analysieren. Momentan sind wieder vermehrte Umschichtungen von Core in Value Add zu beobachten. Der Vergleich zur Finanzkrise ist jedoch nicht zutreffend da u.a. der Leverage auf relativ tiefen Niveau verharrt.

Internationalisierung mit der richtigen Strategie ist attraktiv

Da der Aufbau eines global diversifizierten Immobilienportfolios einen längeren Zeitraum beansprucht, sollte dies möglichst früh geplant werden. Internes Know-how aufzubauen sowie die Entwicklung und Umsetzung eines internationalen Immobilienengagements sind nicht zu unterschätzen. Das zunehmende Interesse von Schweizer Pensionskassen an ausländischen Immobilienanlagen ist im Hinblick auf Diversifikation und Rendite zu begrüssen. Doch nur, wenn die gewählte Strategie stimmt. Hier gilt es, Herdenverhalten zu vermeiden und den richtigen Core-Satellite-Ansatz zu wählen.

Der Artikel ist im Denaris Magazin des Verbands Schweizerischer Vermögensverwalter (VSV/ASG) 02/2018 erschienen.

Das könnte Sie ebenfalls interessieren:

Entdecken Sie die Welt des Immobilienmanagements und erfahren Sie alles Wissenswerte rund um den MAS Immobilienmanagement und andere Angebote zum Thema Immobilien. Gerne beantworten Ihnen Prof. Dr. Markus Schmidiger, Prof. Dr. John Davidson und Prof. Dr. Michael Trübestein vom IFZ Ihre Fragen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.