4. Dezember 2017

Wohnungen für Digital Natives

Die „Digital Natives“ sind mit den modernen Technologien aufgewachsen und integrieren diese selbstverständlich in ihr Leben. Dementsprechend sind ihre Anforderungen an die Wohnungsausstattung. Die Analyse ihrer Bedürfnisse gibt nicht nur Aufschluss darüber, wie diese Zielgruppe angesprochen werden kann, sondern liefert auch Hinweise, wohin die Technisierung von Wohnungen in Zukunft führen könnte.

Christian Kraft

Digital Natives: Ein unscharfer Generationenbegriff?

Als „Digital Natives“ wird jene Generation bezeichnet, die mit einem selbstverständlichen Gebrauch digitaler Technologien und Vernetzung aufgewachsen ist. Die Eingrenzung der Generation erfolgt häufig über Geburtenjahrgänge. Dies hat eine statische Betrachtung zur Folge, die im Widerspruch steht zur schnellen technologischen Entwicklung. Die ersten Publikationen, die aus dem Aufwachsen im Internetzeitalter und den Auswirkungen auf das Verhalten einen Generationenbegriff formten, liegen mittlerweile 10 bis 15 Jahre zurück (vgl. Prensky, 2001). Im weitesten Sinne handelt es sich gemäss dieser Definitionen um Personen mit Geburtsjahren ab 1980, deren Aufwachsen, Ausbildung und Berufsstart von der Entwicklung digitaler Technologien geprägt wurden. Die weniger technologiegeprägten Bezeichnungen für diese Jahrgänge sind „Generation Y“ oder „Millennials“.

Innerhalb der Gruppe der Digital Natives hat sich mit der Verbreitung des Smartphones die „iGeneration“ mit Jahrgängen ab 2000 entwickelt – auch als „Generation Z“ bezeichnet. Die zwei grossen Unterschiede zu älteren Jahrgängen bilden die permanente mobile Vernetzung und eine App- und Cloud-bedingte Veränderung im Nutzerverhalten. Während sich ältere und technologieaffine Personen der Digital Natives noch Betriebssystemen und deren Programmierung zuwandten, spie-en Systemprozesse und Speichermöglichkeiten durch die rasante Entwicklung nutzerorientierter Anwendungen zunehmend eine untergeordnete Rolle.

Insgesamt handelt es sich somit bei Digital Natives um eine Generationenbeschreibung, die vom Einfluss einer technologischen Entwicklung auf das Verhalten abgeleitet wird. Kritiker der altersabhängigen Definition konstatieren, dass genau dieser technologische Einfluss auf das Verhalten weitestgehend altersunabhängig sei (vgl. Wampfler, 2014). Das Hauptargument dabei ist, dass weder alle Jugendlichen die notwendigen Kompetenzen zum Umgang mit neuen Medien und Technologien autodidaktisch-spielerisch erlernen, noch, dass ihren Eltern dies automatisch verwehrt bleibt. Die Eingrenzung über Altersjahrgänge sollte demnach nicht zu rigide erfolgen. Sie dient aber als Hilfsmittel zur Zielgruppendefinition, was vor allem im Marketing unumgänglich ist.

Die Bemühungen des Marketings, die jungen Generationen zu erforschen und als Konsumenten zu gewinnen, erlauben denn auch Rückschlüsse auf die Kerncharakteristiken dieser Generation. Die Harvard Business Review (Schneider, 2015) titelte zum Beispiel „How to Market to the iGeneration“. Die jüngeren Digital Natives erwarten eine personalisierte Kommunikation. Social Media dienen zusätzlich als Informationsquelle. Bildungsinstitute, Unternehmen und Marken, die nicht die volle Breite der Sozialen Netzwerke nutzen, drohen eine ganze Generation zu verpassen. Der Informationsfluss ist kontinuierlich hoch und stammt aus unterschiedlichen Quellen. Die junge Generation ist stärker visuell gesteuert als ältere Generationen. Das beste Beispiel ist die Ablösung von schriftlichen Ratgebern und Gebrauchsanweisungen hin zu Video-Tutorials (z. B. auf YouTube).

Digital Natives als Mieter: Grösse, Verteilung und Ansprüche

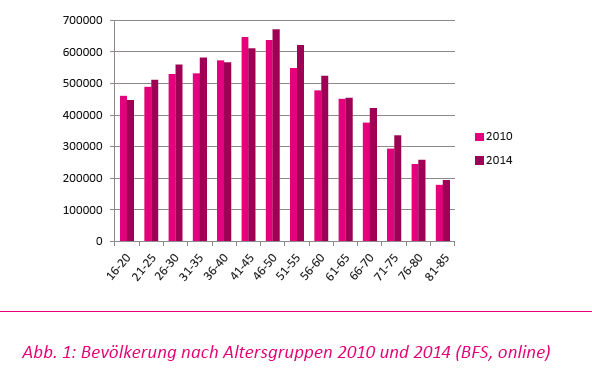

2.1 Mio. Menschen oder 31% aller über 16-Jährigen waren 2014 der Altersgruppe der 16-35-Jährigen zugehörig. Auch wenn die älteren Kohorten stärker wachsen, ist und bleibt die junge Generation damit eine gewichtige Zielgruppe für die Schweizer Wohnungswirtschaft. Aufgrund der vergleichsweise tiefen Einkommens- und Eigentumsverhältnisse, aber auch aufgrund von Ansprüchen nach Mobilität und Flexibilität, wohnt der überwiegende Teil dieser Zielgruppe zur Miete.

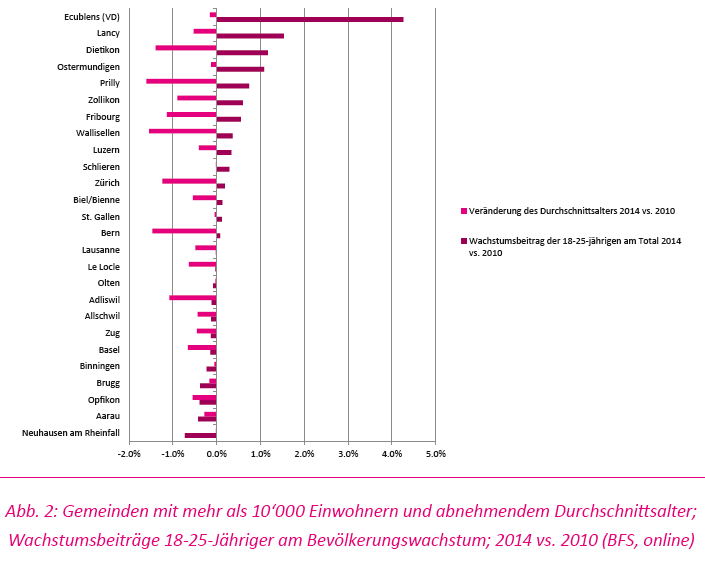

Die jungen Generationen sind anteilsmässig recht gleichmässig über alle Schweizer Gemeinden verteilt. Einzelne Ausreisser lassen sich vereinzelt z.B. aufgrund von spezialisierten Fachschulen in sehr kleinen Gemeinden beobachten. Die fünf Gemeinden mit den höchsten Wachstumsbeiträgen der jüngsten Generation sind mit Ecublens, Lancy, Dietikon, Ostermundigen und Prilly jeweils sehr zentrumsnahe Gemeinden der Hochschulstandorte EPFL Lausanne, Genf, Zürich, Bern und Universität Lausanne. Am anderen Ende der Skala, ebenfalls mit Verjüngungstendenzen aber geringerem Einfluss der jüngsten Generationen, liegen dezentrale Standorte der Fachhochschulen. Attraktive Zentren mit hoher Lebensqualität, unmittelbarer Nähe zu hochstehenden Bildungseinrichtungen und zukunftsorientierten Arbeitgebern, haben die höchste Anziehungskraft auf die Zielgruppe der Digital Natives.

Wohnungsspezifisch lassen sich aus den allgemeinen Charakteristiken der Digital Natives und insbesondere aus jenen der jüngeren „iGeneration“ deren Nachfragepräferenzen ableiten. Die heutige „iGeneration“ ist altersbedingt noch eine kleine Zielgruppe, doch ihre Ansprüche sind die Nachfragepräferenzen der Zukunft:

Plug & Live: Funktionalität, Bedienbarkeit und Nutzen von Produkten und Systemen stehen im Vordergrund. Technische Prozesse bleiben verborgen. Installationen erfolgen automatisch. Wenige Apps, installiert auf dem persönlichen „primary device“, integrieren verschiedene Systeme und Anbieter.

Informationen & Transparenz: Der Informationsfluss im Wohnungsmarkt nimmt auf Nutzerseite stark zu. Interessenten verlangen transparente Inserate. Mieter vernetzen sich untereinander und mit Bewirtschaftern, kennen das Preis-/Leistungsniveau ihrer Wohnung im Marktvergleich und suchen leicht zugängliche Informationen zu ihrem Verbrauchsverhalten.

Mobilität: Die Fluktuation im Mietwohnungsmarkt ist aufgrund hoher Mobilität junger Menschen grundsätzlich hoch. Das Benchmarking der eigenen Wohnverhältnisse/Kostenverhältnisse verstärkt diesen Effekt durch Optimierungsversuche.

Individualisierung: Hohe Ansprüche an einfache und kostengünstige Grundausstattung (Strom, Daten, technische Anschlüsse), die einfache Individualisierung mit eigener Ausstattung und vernetzten Geräten erlaubt. Aufgrund der Fluktuation und der damit verbundenen häufigen Individualisierungen erfordert die Grundausstattung robuste Materialien sowie kostengünstige und langlebige Hardware.

Stand der Technik: Vom „Smart Home“ zu „Home Connectivity“

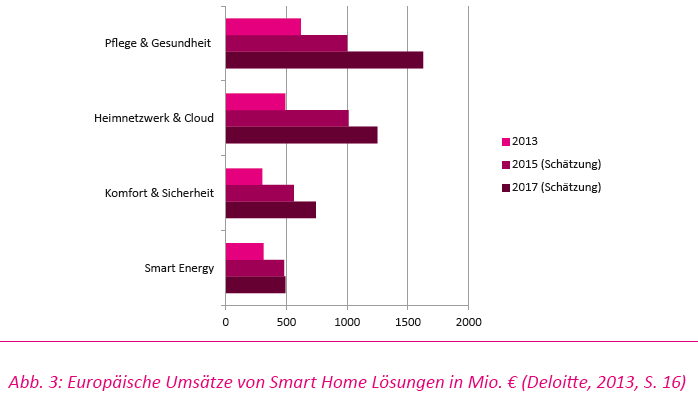

Die Literatur und Marktforschung zum Thema „Smart Home“ ist seit geraumer Zeit sehr umfangreich und stark angebotsgetrieben. Die Fragen drehen sich häufig um Machbarkeiten technischer Einzellösungen. Die Konsumenteninteressen an diesen Lösungen werden durch Umfragen eruiert. Eine Beschreibung von Erfolgsfaktoren für das „Smart Home“ (Deloitte, 2013, S. 7) bietet eine funktionale Gliederung der Lösungen in vier Kategorien: Komfort & Sicherheit, Heimnetzwerk & Cloud, Pflege & Gesundheit sowie Smart Energy. Umsatzzahlen und deren Schätzungen für das kommende Jahr implizieren, dass die Wohnungsdigitalisierung im Bereich Pflege & Gesundheit sowohl hinsichtlich Verbreitung in Europa als auch bezüglich des Wachstums am weitesten fortgeschritten ist. Technische Komponenten sind medizinische Überwachung, Unterstützung in der häuslichen Pflege und Notrufsysteme. Unter der Berücksichtigung der demographischen Alterung, dem hohen Einsparungspotenzial im Gesundheitswesen durch häusliche Betreuung und Pflege, dem Sicherheitsbedürfnis älterer Menschen und der hohen Zahlungsbereitschaft im wachsenden Gesundheitssektor überrascht dieses Ergebnis kaum. Die Bedürfnisse der jungen Generationen trifft diese Entwicklung jedoch nicht.

Für Digital Natives dürfte Platz 2 der europäischen Umsatzzahlen interessanter sein: „Heimnetzwerk & Cloud“. Erweitert man diese Definition vom reinen Speichern und Vernetzen auf ein integrales Multimediasystem, dürfte hier ein ähnlich hohes Wachstumspotenzial vorherrschen wie im Bereich Pflege & Gesundheit. Der Markt ist hart umkämpft. Alleine der Umsatz von kabellosen Lautsprecher- und Multimediasystemen wird auf weltweit knapp 10 Mia. US-Dollar geschätzt – mit jährlichen Wachstumsraten in diesem Bereich von 20 % (Futuresource, 2015). Die kabellosen Systeme sind so weit fortgeschritten, dass sie bereits kaum noch als innovative Smart-Home Elemente wahrgenommen werden. Auch eignen sie sich bestens als Vorreiterbeispiele für weitere produktbasierte Lösungen, die Eigentum der Mieter sind, nach jedem Umzug innerhalb von Minuten wieder einsatzfähig sind und keinerlei Initialinvestitionen in die Bausubstanz erfordern.

Die Umsätze in den Bereichen „Komfort“ und „Sicherheit“ fallen vergleichsweise gering aus. Anders als bei produktbasierten Lösungen, sind die Hardwareinvestitionen vergleichsweise hoch. Doch gerade bei komfortorientierten Steuerungslösungen ist das Wachstumspotenzial mit der Entwicklung des Internets der Dinge enorm. Wie auch im Lautsprechermarkt, braucht es einheitliche Systeme, die sich durchsetzen und mit „Bewährtem und Gewohntem“ kompatibel sind. Mit einem System wie z.B. dem „Apple HomeKit“, mit dem sich via iOS eine wachsende Anzahl kompatibler und miteinander kommunizierender Einrichtungsprodukte steuern lassen, ist auch im Bereich Komfort die Basis für einen Entwicklungsschub gelegt.

Im Bereich „Smart Energy“ wird das Wachstumspotenzial ebenfalls vergleichsweise gering eingeschätzt. Dies, obwohl gerade hier die Effekte durch smarte Lö- sungen sowohl ökologisch als auch ökonomisch hoch sein können. Als technische Lösungen werden hier die Steuerung des häuslichen Energieverbrauches, intelligente Klimasteuerung und das Regeln energieintensiver Anwendungen aufgeführt. Auch hier kommt ein stark technologisch getriebener Prozess zum Ausdruck, der direkt auf die Vollautomation abzielt und dadurch sehr kostenintensiv ist. Doch angesichts der hohen Ansprüche von Digital Natives im Bereich Informationsfluss und Transparenz dürfte bereits die Vorstufe des Energiemonitorings, die sich technisch einfacher und günstiger umsetzen liesse, auf eine rege Nachfrage stossen. Bei neuen Überbauungen und Siedlungen sind Immobilien-Apps, die u.a. das Monitoring der eigenen Verbräuche und das Benchmarking mit Nachbarn und Freunden ermöglichen, bereits im Einsatz.

Wachstumschancen der nutzerorientierten und produktbasierten Technologien in liquiden Mietwohnungsmärkten

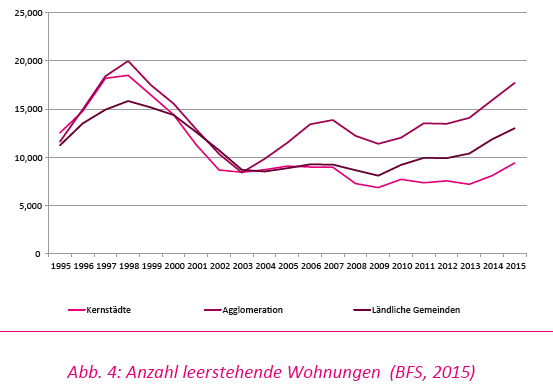

Insgesamt ist zu erwarten, dass das Internet der Dinge und die schlaue Verknüpfung aller produktbasierten Systeme dem Smart Home einen weiteren Schub verleihen wird. Trotz des geringen Hardwareanteils in der Wohnung selbst, können sich die angedockten Systeme aber dennoch nur über eine ausreichende Grundausstattung an Schnittstellen, leistungsfähige Kabelsysteme und dienstleistungsorientierte Anbieter in den Bereichen Energie und Telekommunikation voll entfalten. Sowohl im Neubau als auch in der Modernisierung von Mietwohnungen, dem Hauptsegment der Digital Natives, bietet die Ausstattung mit technischen Basics ̶ für schnelle und einfach installierbare Datenverbindungen ̶ sowie eine ausreichende Verteilung von Stromleitungen zur späteren produktbasierten Individualisierung einen Vorteil im Wettbewerb um die jungen Mieter. Dass Vermieter das Leerstandsrisiko in vielen regionalen Teilmärkten mit erhöhtem Angebot zunehmend mit überzeugenden Produkten minimieren müssen, könnte der weiteren Verbreitung von Basisinstallationen för- derlich sein. Die wachsenden Leerstände ausserhalb der Kernstädte können die Investitionsbereitschaft für technologische Grundausstattungen somit positiv beeinflussen.

Für die Zielgruppe der Digital Natives ergibt sich hieraus allerdings ein Mismatch zwischen verfügbarem Angebot bedürfnisgerechter Wohnungen und ihren regonalen Nachfragepräferenzen. Denn es zieht besonders die jüngeren Jahrgänge der Digital Natives in die unmittelbare Nähe von attraktiven Gross- und Mittelzentren mit, gemessen an den Leerständen, knappen Mietwohnungsmärkten. Diejenigen, die das Elternhaus aus Berufs- oder Ausbildungsgründen verlassen haben, suchen mit zunehmender digitaler Vernetzung Gegenpole des realen sozialen Austauschs. Nachbarschaften, Identifikation mit dem Quartier und Wohngemeinschaften spielen eine wichtige Rolle. Sie bevorzugen daher lebhafte Quartiere in Gross- und Mittelzentren und in der Nähe von Bildungsinstitutionen und zukunftsweisenden Arbeitgebern. Zusammen mit noch tiefen Einkommen resultieren diese Standortpräferenzen damit zumeist in einer Wohnsituation in günstigen, alten und unsanierten Wohnungen im dichten städtischen Raum und somit gewissermassen in einem Anachronismus. Die Gegensätze zwischen Anspruch an technologischen Fortschritt und realer Wohnsituation sind somit vor allem in den präferierten Quartieren häufig hoch. Dennoch lässt sich am Beispiel des Verbrauchsmonitorings erklä-en, warum Investitionshürden in Richtung Vernetzung in Zukunft abnehmen dürften.

Im Zentrum des Monitorings steht die Investition in die automatisierte Akquisition von Energiedaten, von der vor allem Eigentümer und Bewirtschafter profitieren. Sie lernen über ihre Nutzer, können ihre Angebote darauf abstimmen und ihre Abrechnungsprozesse effizienter gestalten. Aus der zweiten Ebene, der Datenpräsentation, entsteht dann schliesslich der Zusatznutzen auf Mieterseite. Diese Ebene beinhaltet die Auf bereitung der Daten einerseits für den Abrechnungsprozess und andererseits für den Mieter als Onlinezugriff. Digital Natives schätzen Transparenz und Informationsfluss. Sie sind gewohnt, mit jedem technischen Objekt in Verbindung zu treten, alle angebotenen Informationen zu beziehen und daraus für sich die Handlungsoptionen abzuleiten. Dies verleiht der Information, in diesem Falle den Energiedaten, ihren aktuellen Wert im Kontext der Wohnungsmieten. Durch die Aufteilung entsteht der Investitionsschutz gegenüber dem technischen Wandel, weil der Dateninhalt der aktuellen Präsentationstechnologie (App, Website, TV-Channel, Touch Panel) nachgeführt wird. Die Datenakquisition steht somit in einem robusteren zeitlichen Umfeld und der Vermieter sollte zu diesem Schritt motiviert werden können.

Fazit: Bedingungen für die „Digitalisierung“ von Mietwohnungen im Sinne von Digital Natives

Nutzersicht einnehmen: Nicht technologische Machbarkeiten stehen im Vordergrund, sondern Kosten-/Nutzenverhältnisse aus Mietersicht. Der Mieter entscheidet selbst über den Grad der Digitalisierung seiner Wohnung. Er kann Storen und Heizung über sein Smartphone steuern, oder konventionell über Schalter und Thermostat. Kabellose Multimediasysteme oder kommunizierende Lampen richtet er nach Bedarf wohnungsunabhängig selbst ein.

Grundausstattung für produktbasierte Vernetzung liefern: Die wachsende Konnektivität von technischen Geräten und Ausstattungen erfordert schnelle Dateverbindungen und viele und gut verteilte Stromanschlüsse zur Individualisierung, inklusive technischer Vorbereitung in der Einstellhalle für die Elektromobilität.

Kostenintensive Hardwareinstallation vermeiden oder von Nutzerebene trennen: Festinstallationen sind schnell veraltet, wie zum Beispiel Monitore von Videosprechanlagen, die nicht mobil sind und über keine weiteren Schnittstellen zu Mobilgeräten verfügen. Datenaufnahme, in diesem Fall Kamera, und Datenpräsentation sollten getrennt werden und über die „Primary Devices“ erfolgen.

Investitionen über Datenakquisition rentabilisieren: Datenströme bieten wertvolle Informationen für Mieter, Eigentümer, Bewirtschafter. Alleine der effizientere Abrechnungsprozess rechtfertigt automatisierte Energiedatenerhebung. Über die App-basierte Präsentation entsteht für Eigentümer und Mieter ein wertvoller Zusatznutzen.

Angebote als Differenzierungsfaktor im liquiden Wohnungsmarkt einsetzen: Wohnungsapps, die bspw. an Energiedaten andocken oder Vernetzung mit Bewirtschaftern herstellen, erzeugen Wettbewerbsvorteile um gut informierte Mieter und können Leerstandsrisiken reduzieren.

Dieser Artikel entstand im Rahmen des Digitalisierungsbarometers. Die Studie ermittelt anhand einer breit angelegten, repräsentativen Erhebung bei den wichtigsten Akteuren der Immobilienbranche in der Schweiz, wie die Auswirkungen der Digitalisierung wahrgenommen werden und welche Auswirkungen für die kommenden Jahre erwartet werden.

Die gesamte Studie können Sie hier beziehen:

Digitalisierungsbarometer 2016 – Kundenverhalten und Geschäftsmodelle

Digitalisierungsbarometer 2017 – Digitales Planen und Bauen

Weiterführende Literatur

- Bundesamt für Statistik (BFS). Themen. 01-Bevölkerung. Bevölkerungsstand und -struktur. Indikatoren. Ständige Wohnbevölkerung nach Alter, Kanton, Bezirk und Gemeinde 2010-2014. Online (11.04.2016): http://www.bfs.admin.ch/bfs/portal/de/index/themen/01/02/blank/key/bevoelke- rungsstand.html

- Bundesamt für Statistik (BFS). (2015). Leerwohnungszählung 2015 nach Gemeinde. Räumliche Aggregation durch JLL.

- (2013). Licht ins Dunkel – Erfolgsfaktoren für das Smart Home. Online (10.04.2016): http://www.connected-living.org/content/4-information/5-downloads/4-studien/18-licht-ins- dunkel-erfolgsfaktoren-fuer-das-smart-home/licht-ins-dunkel-erfolgsfaktoren-fuer-das-smart- home.pdf

- Futuresource Consulting. (2015). Worldwide Home Audio Market Report. Online (10.04.2016): http://reports.futuresource-consulting.com/tabid/64/ItemId/260374/Default.aspx

- Prensky, M. (2001). Digital Natives, Digital Immigrants. In University Press (Hrsg.). On the Horizon, Vol. 9 No. 5, October 2001. Online (10.04.2016): http://www.marcprensky.com/writing/Prens- ky%20-%20Digital%20Natives,%20Digital%20Immigrants%20-%20Part1.pdf

- Schneider, J. (2015). How to Market to the iGeneration. In Harvard Business Review. Online (10.04.2016): https://hbr.org/2015/05/how-to-market-to-the-igeneration

- Wampfler, P. (2014). Generation „Social Media“: Wie die digitale Kommunikation Leben, Beziehungen und Lernen Jugendlicher verändert. Göttingen: Vandenhoeck & Ruprecht GmbH & Co.

Das könnte Sie ebenfalls interessieren:

Entdecken Sie die Welt des Immobilienmanagements und erfahren Sie alles Wissenswerte rund um den MSc Real Estate und den MAS Immobilienmanagement sowie andere Angebote zum Thema Immobilien. Gerne beantworten Ihnen Prof. Dr. Markus Schmidiger, Prof. Dr. John Davidson und Prof. Dr. Michael Trübestein vom IFZ Ihre Fragen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.