11. September 2017

Immobilieninvestitionen bei Pensionskassen weiter hoch im Kurs

Die jährlich erscheinende Studie der Pensionskassen Real Estate Benchmark der KPMG beschäftigt sich mit der Performance der Immobilienportfolios von Pensionskassen und Vorsorgeeinrichtungen. Die Studie bezieht sich auf das Jahr 2016 und hat zum Ziel, Benchmarks für Pensionskassen und Vorsorgeeinrichtungen zur Analyse und Steuerung ihrer Immobilienportfolios zur Verfügung zu stellen.

Karsten Schwendimann

Fast 10 Jahre nach der Finanzkrise stellt KPMG im Rahmen seiner dritten Auflage die ersten Versuche des Ausstiegs aus einer ultraexpansiven Geldpolitik dar, denn ausgehend von einem Wirtschaftswachstum ziehen die Leitzinsen langsam an. Eine wesentliche Veränderung des Zinsumfelds und eine damit verbundene Abkühlung im Immobilienmarkt wird derzeit nicht erwartet. Weiter wird die Frage beantwortet, ob steigende Leerstände und schwindende Immobilienrenditen zum Problem für Pensionskassen werden können.

Fast ein Fünftel des Investitionsvolumens in Immobilien

Im Jahr 2016 waren fast ein Fünftel des Investitionsvolumens von Pensionskassen in Immobilien angelegt. In Zeiten von Negativzinsen und tiefen Renditen setzen Pensionskassen verstärkt auf Immobilienanlagen. Steigende Leerstände und sinkende Renditen vermindern jedoch den relevanten Beitrag zur Gesamtperformance der Vorsorgewerke in der Schweiz. Bei Auslandsimmobilien besteht hingegen mehr Investitionspotential. Die durchschnittlichen Bruttorenditen im untersuchten Immobilienpool betragen über alle Liegenschaften 5.4%.

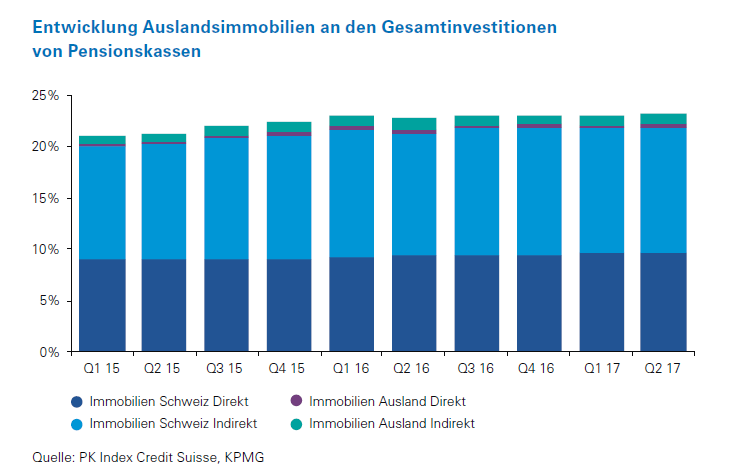

Abb. 1: Entwicklung Auslandsimmobilien an den Gesamtinvestitionen von Pensionskassen

Im Umfeld sehr tiefer Zinsen und schwankender Aktienmärkte leisten Pensionskassen und Vorsorgeeinrichtungen einen bedeutenden Beitrag, dass die Sparkapitalien in der obligatorischen beruflichen Vorsorge die Mindestverzinsung von 1.00% pro Jahr (2017) erreichen. Die wachsende Bautätigkeit in der Schweiz und der tiefere Referenzzinssatz haben steigende Leerständen und stagnierenden bis sinkenden Mietzinseinnahmen zur Folge. Deshalb kommen die Pensionskassen nun auch in dieser Anlageklasse unter verstärkten Renditedruck.

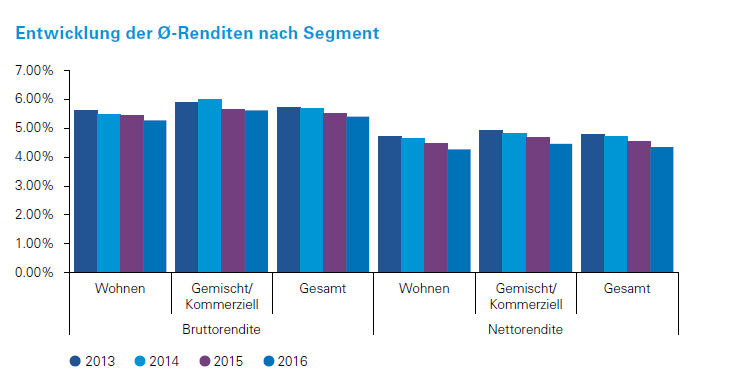

62% des untersuchten Immobilienpools in der Studie sind Wohnliegenschaften. 38% werden gemischt oder kommerziell genutzt, wobei der Hauptanteil auf die gemischt genutzten Liegenschaften mit einem relativ hohen Wohnanteil entfällt. Die Bruttorenditen des Wohnsegments liegen mit 5.3% unter den Renditen des gemischt/kommerziellen Segments mit 5.6%. Die hohe Nachfrage nach Anlageimmobilien mit Wohnnutzung setzt die Renditen für dieses Anlagesegment unter Druck: Lagen die Nettorenditen 2013 noch bei 4.7%, waren es 2016 noch 4.3%. Investitionen in rein kommerziell genutzte Liegenschaften stellen bei den Vorsorgewerken nach wie vor eine Minderheit dar. Spezialimmobilien werden von den untersuchten Pensionskassen kaum gehalten.

Abb. 2: Entwicklung der durchschnittlichen Renditen nach Segment

Die Leerstandsquote bzw. der Ertragsausfall über die gesamten Immobilienanlagen der untersuchten Pensionskassen liegt bei 3.6% der Jahres-Sollmiete. Im Vergleich zum Vorjahr verzeichnen also beide Segmente einen deutlichen Anstieg der Leerstände: Wohnliegenschaften weisen einen durchschnittlichen Ertragsausfall von 2.9% (2016: 2.4%) und die gemischt/kommerziell genutzten Liegenschaften eine Leerstandsziffer von 5.6% auf (2016: 4.0%).

Durch den Ausbau des Immobilienengagements der Pensionskassen und Versicherer sowie das beschränkte Angebot sind adäquate Investitionsmöglichkeiten in Schweizer Immobilien weitgehend schlechter geworden. Somit werden seit einigen Jahren werden verstärkt Investitionen in Auslandsimmobilien diskutiert. Während viele Vorsorgeeinrichtungen das Potenzial des Schweizer Immobilienmarktes mittels einer sehr hohen Anlagequote bereits ausschöpfen, sind Investitionen in ausländische Immobilien mit 1.3% des Gesamtvermögens weiterhin relativ selten. Vom Regulator vorgesehen wäre für Pensionskassen ein maximaler ausländischer Immobilienanteil von 10%, wobei insgesamt 30% des Gesamtvermögens in Immobilienanlageklassen investiert werden dürfen. Jedoch können die Vorsorgeeinrichtungen diese Anlagebegrenzungen gemäss Art. 50 Abs. 4 BVV 2 selbständig überschreiten, sofern sie im Anhang der Jahresrechnung schlüssig darlegen können, dass diese Investitionen gewissen Kriterien betreffend Auswahl, Überwachung und Diversifikation entsprechen.

Die Studie können Sie beziehen unter: Pensionskassen Real Estate Benchmark

Kontakt: Kilian Schwendimann, Senior Manager, Real Estate, +41 58 249 36 27, kschwendimann@kpmg.com

Das könnte Sie ebenfalls interessieren:

Entdecken Sie die Welt des Immobilienmanagements und erfahren Sie alles Wissenswerte rund um den MAS Immobilienmanagement und andere Angebote zum Thema Immobilien. Gerne beantworten Ihnen Prof. Dr. Markus Schmidiger und Prof. Dr. John Davidson vom IFZ Ihre Fragen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.