23. Oktober 2019

Erleichterte Finanzierung durch eine optimierte Bonität

von Prof. Dr. Thomas Kurt Birrer, Dozent und Projektleiter und Belinda Rohrer, Masterassistentin am Institut für Finanzdienstleistungen Zug IFZ

Finanzierungsmöglichkeiten sind für Unternehmen von grosser Wichtigkeit. Diese Möglichkeiten sowie deren Konditionen werden zu einem grossen Teil von der Bonität und somit vom Rating des Unternehmens beeinflusst. Die Bonität kann durch unterschiedliche Massnahmen im Bereich der Schuldentragfähigkeit und dem Risikomanagement vom Unternehmen selbst gesteuert werden.

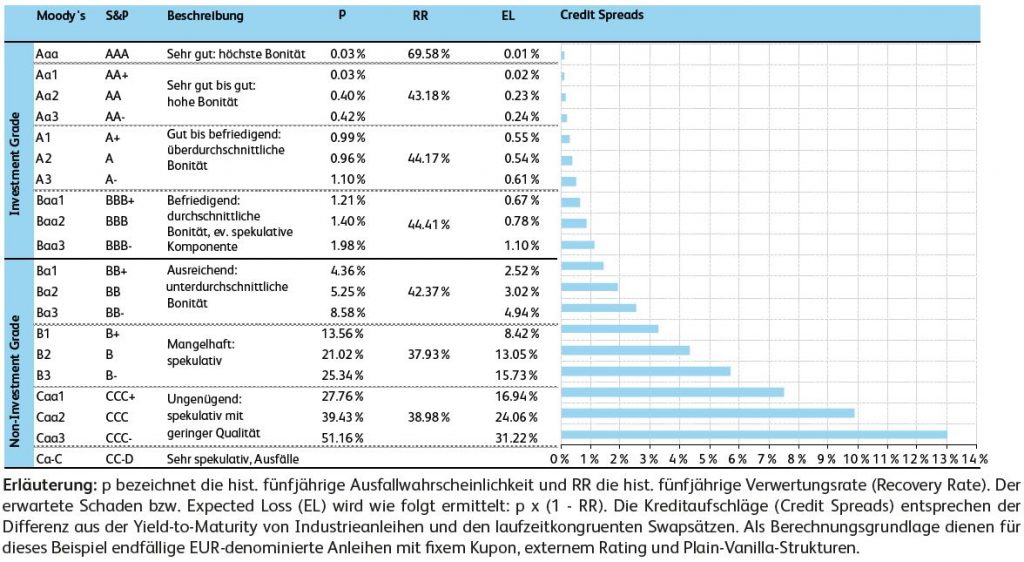

Die Verschuldungspolitik der Unternehmen wird in der Praxis hauptsächlich durch die finanzielle Flexibilität und das Rating beeinflusst. Dabei wird auch die Wahl zwischen Fremd- und Eigenkapital stark durch das jeweilige Rating gelenkt. Beim Rating handelt es sich um eine externe Bewertung der Kreditwürdigkeit eines Schuldners. Diese wird bestimmt durch die Fähigkeit, finanziellen Verpflichtungen vollständig und zeitgerecht nachkommen zu können. Der Markt wird dabei stark von den indizierten Ausfallwahrscheinlichkeiten der Ratings beeinflusst. Neben diesen externen Ratings, welche oftmals von den grossen Agenturen Standard & Poor’s, Moody’s und Fitch erstellt werden, gibt es auch interne Ratings. Diese werden von den Kreditinstituten und Versicherungen direkt erstellt. Diese internen Ratings spielen in der Schweiz aufgrund der grossen KMU-Landschaft eine wichtige Rolle. Die KMU können es sich in vielen Fällen nicht leisten, sich extern bewerten zu lassen. Daher veröffentlichen Schweizer Banken ihre Ratings oft.

Bonitätsnoten lassen sich in Investment-Grade und Non-Investment-Grade unterteilen. Die einzelnen Klassen werden dabei Notches genannt und reichen im Investment-Grade von Aaa/AAA bis Baa3/BBB-. Das Rating beeinflusst stark den Zugang zu Fremdkapital. Dabei haben die besser eingestuften Firmen höhere verfügbare Finanzierungsvolumina, mehr Finanzierungsalternativen und auch bessere vertragliche Finanzierungsbedingungen, was mit der besseren Verhandlungsposition einhergeht.

Quelle: Leitner in Birrer, Rupp & Spillmann, 2018, S. 179

Es kann nicht einheitlich gesagt werden, dass aus betriebswirtschaftlicher Sicht ein höheres Rating besser ist. Denn das Ziel ein möglichst hohes Rating zu erreichen, kann die Geschäftstätigkeit und das Wachstum des Unternehmens einschränken. Das Zielrating wird folglich durch branchen- und unternehmensspezifische Risikofaktoren beeinflusst. Der Investment-Grade-Grenze (BBB-) kommt jedoch in jedem Fall eine gesonderte Rolle zu. Dies hat nicht zuletzt auch regulatorische Gründe. Zudem ist gerade in schwierigen Marktphasen eine Flucht der Investoren in höhere Ratings beobachtbar. Ansonsten ist die Zielgrösse zum Erhalt der finanziellen Flexibilität bedarfsabhängig.

Für Unternehmen ist es wichtig eine interne Bonitätssteuerungsgrundlage zu entwickeln. Aufgrund der Intransparenz der externen Ratings durch Agenturen und Banken ist es für die Unternehmen jedoch nicht möglich diese genau abzubilden. Jedoch ist es von grossem Vorteil die wichtigsten Einflussfaktoren zu kennen. Mit diesem Hintergrund kann ein Unternehmen darauf hinarbeiten, das eigene Rating durch die Beeinflussung der Risikofaktoren zu optimieren. Dafür gibt es unterschiedliche Verfahren. Das erste Beispiel sind die Branchenmethodologien, welche von Moody’s und Fitch veröffentlicht werden. Dabei werden die qualitativen und quantitativen Kriterien branchenspezifisch mit der Kennzahlauswahl und den Gewichtungen aufgezeigt. Mit Hilfe von Tabellen kann das Unternehmen dabei sein eigenes Rating abschätzen. Das zweite Beispiel ist «Moody’s Analystics RiskCalc». Dies sind länderspezifische lizenzpflichtige Modelle zur Messung von Ausfallrisiken. Dabei werden mit Unternehmens-, Branchen- und Marktrisikofaktoren die Bonitäten und schlussendlich die Gesamtratings modelliert. Ein Unterschied zum ersten Beispiel sind die nichtlinearen Abhängigkeiten der Ausfallwahrscheinlichkeit gegenüber den Risikofaktoren.

Die Bonitätsnoten werden vom operativen Geschäft, dem Umgang mit Finanzrisiken und auch durch die Kapitalstruktur bestimmt. Das Ziel bei der Beeinflussung des Ratings sollte, wie bereits erwähnt, nicht ein pauschales Zielrating sein. Der Zweck der finanziellen Flexibilität sollte es viel mehr sein, die zukünftige Aufnahme von Kapital nicht zu beschränken, stets über genügend liquide Mittel zu verfügen und Investitionsmöglichkeiten wahrnehmen zu können. Das Rating kann über unterschiedliche Wege beeinflusst werden. Die erste Möglichkeit dabei ist die Diversifikation des Finanzierungsportfolios. Je diversifizierter die Finanzierungsquellen, desto besser das Rating. Durch höhere Liquiditätsreserven oder eine längere Finanzierungslaufzeit kann ebenfalls ein positiver Einfluss genommen werden.

Mehr zum Thema Finanzierungsstrategie erfahren Sie aus dem Buchbeitrag von Dr. Edith Leitner (Schwabe, Ley & Greiner) im Sammelband «Praxis des Corporate Treasury Management». Der Sammelband kann unter diesem Link als Hardcopy oder als e-Book erworben werden.

Weitere Informationen und Insights zum Thema Funding

Lehrgang zum Swiss Certified Treasurer (SCT®)

Lehrgang MAS Corporate Finance

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.