3. Oktober 2019

SARON statt LIBOR – Was gilt es jetzt zu tun?

von Prof. Dr. Thomas Kurt Birrer, Dozent und Projektleiter und Stefan Grob, Masterassistent am Institut für Finanzdienstleistungen Zug IFZ

Dr. Martin M. Bardenhewer legt sich fest: Beim Schweizer Franken ist er sich sicher, dass es den LIBOR nach 2022 nicht mehr geben wird. Bardenhewer, Co-Chair der Nationalen Arbeitsgruppe für CHF Refinanzierungssätze, ehemaliger Treasurer und aktuell Leiter Financial Institutions & Multinationals bei der ZKB, informierte am Swiss Treasury Summit 2019 in Rotkreuz über die Umstellung vom LIBOR auf den SARON. Es ist spätestens jetzt an der Zeit, sich mit dem Wechsel zu beschäftigen. Im heutigen Blogbeitrag zeigen wir auf, was nun konkret zu tun ist.

Der Schweizer LIBOR basiert auf Meldungen von zurzeit elf Banken. Die bekannt gewordenen LIBOR-Manipulationen, welche in der breiten Öffentlichkeit publik wurden, verdeutlichten den Bedarf nach einer neuen Lösung. Denn dem CHF-LIBOR liegen inzwischen praktisch keine echten Transaktionen mehr zu Grunde. Bei der Bestimmung des Referenzzinssatzes geht es vielmehr um (von aussen betrachtet intransparente) Meldungen von Banken.

Bardenhewer informiert, dass nur 11 Banken im Panel für den CHF-LIBOR sind und die drei höchsten und tiefsten Eingaben nicht verwendet werden, sodass für die tägliche Bestimmung des LIBOR nur noch fünf übrigbleiben würden. Wenn noch weitere Banken aussteigen, dann führt das zum Ende des CHF-LIBORs. Der CHF-LIBOR wäre dann sozusagen «zu klein», da die Schätzungen des Referenzzinssatzes einiger wenigen Banken nicht ausreichen – folglich kann dem längerfristigen Bestehen lediglich eine geringe Wahrscheinlichkeit beigemessen werden.

SARON statt LIBOR

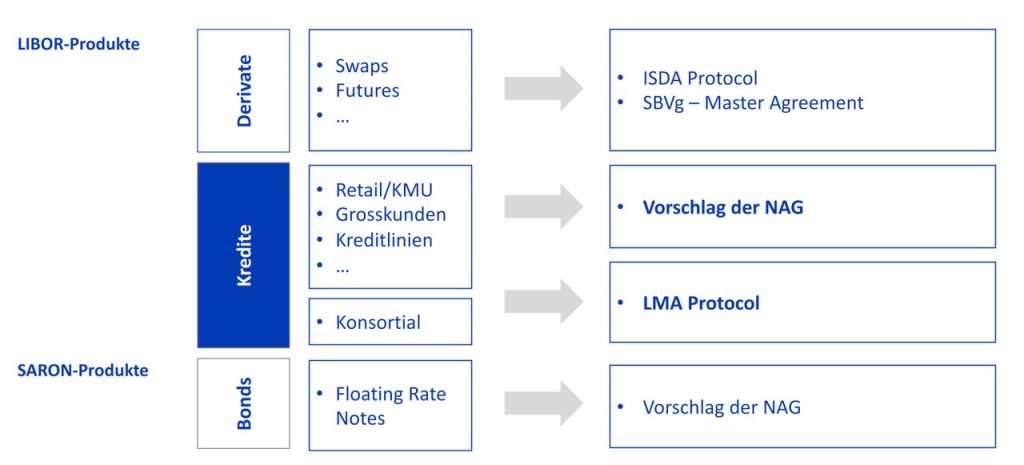

Aktuell gibt es weltweit Bemühungen, neue Referenzzinssätze zu entwickeln (vgl. Bild 1). In der Schweiz arbeitet die Nationale Arbeitsgruppe für Referenzzinssätze an möglichen Lösungen. Die Gemeinsamkeit der neuen Referenzzinssätze liegt darin, dass es sich um sogenannte Overnight Rates handelt und diese neu auf Transaktionen und nicht mehr auf Schätzungen basieren. Die SIX offeriert bereits seit 2009 mit der Swiss Average Rate Overnight (SARON) eine robuste Alternative zum LIBOR.

Die Swiss Average Rate Overnight (SARON) reflektiert den Repo-Markt (besicherter Geldmarkt für kurzfristige Kredite), in welchem Sicherheiten hinterlegt werden. Ein weiterer Unterschied zwischen SARON und LIBOR besteht darin, dass der SARON-Referenzzinssatz basierend auf abgeschlossenen Transaktionen berechnet wird (Durchschnitt von ca. 110 Zinssätzen pro Tag) und nicht mehr wie beim LIBOR anhand der Meldungen von fünf bis acht Banken berechnet bzw. geschätzt wird. Die Nationale Arbeitsgruppe arbeitet zurzeit noch an der Compounded Term Rate und evaluiert die beste Lösung bei der Frage, wann und auf welcher Basis (Periodenlänge) der Durchschnitt festgelegt werden soll. Schliesslich kann der Referenzwert so auch regelmässiger aktualisiert und veröffentlicht werden. Die Berechnung erfolgt neu alle 10 Minuten, während der LIBOR lediglich einmal am Tag berechnet wurde. Der SARON ist somit deutlich breiter abgestützt und lässt sich nicht mehr manipulieren.

Geht der LIBOR «in Rente», was schätzungsweise in rund zwei Jahren passieren wird, sind auf dem Finanzplatz sämtliche auf LIBOR basierende Verträge, Produkte, Systeme und Prozesse anzupassen. Bereits heute sind diverse SARON-Produkte im Markt verfügbar. Beispielsweise existieren Zins-Swaps in verschiedenen Währungen. Weiter bestehen Futures, Floating Rates und als erster Vorläufer für Kredite wurde auch schon ein Fixed-Rate Bond auf Basis der SARON-Kurve eingeführt. Insofern steht alles für bilaterale Kredite bereit. Die rasche Entwicklung rührt daher, dass sich die Schweiz in der komfortablen Lage befindet, in welcher es mit einer Repo-Plattform von der SIX einen einzigen zentralen Geldmarkt gibt. Deshalb laufen sämtliche Daten über die SIX, welche beim SARON die Funktion des Administrators übernimmt.

Was sollten Sie jetzt tun?

Es besteht Handlungsbedarf. Der Übergang von LIBOR zu SARON erfordert Vorbereitung, wobei Martin Bardenhewer am Swiss Treasury Summit 2019 die fünf folgenden wesentlichen Punkte erläuterte (vgl. hierzu auch Bild 2):

1) Fallback Language

Laufen aktuell noch LIBOR-Verträge über das Jahr 2021 hinaus, braucht es eine sogenannte Fallback Language. Als Fallback Language bezeichnet man einen Leitfaden für die Ermittlung eines Ersatz-Benchmarks, wenn der ursprüngliche Benchmark nicht mehr verfügbar ist. Die Fallback Language sollte im Wesentlichen aus den drei folgenden Bestandteilen bestehen:

- Trigger Event: Es muss definiert werden, wann der Ersatz-Benchmark (SARON) zum Tragen kommt, respektive bis wann sich die Verträge noch auf den LIBOR beziehen. Eine naheliegende Möglichkeit ist, denjenigen Zeitpunkt zu wählen, bei welchem der LIBOR nicht mehr repräsentativ ist. Eine andere Möglichkeit ist, bei welcher die Umstellung auf den SARON erst beim definitiven Abschalten des LIBORs zu vollziehen.

- Fallback Rate: Trifft der Trigger Event ein, muss die sogenannte Fallback Rate definiert werden. Im Wesentlichen geht es hier um die klare Regelung der neuen Term Rate. Bardenhewer schlägt vor, bestehende SARON-Verträge ebenfalls mit der Fallback Language zu ergänzen. Dies für den Fall, falls der SARON eines Tages nicht mehr existieren sollte.

- Fallback Spread: Zumal sich die Berechnung von SARON und LIBOR unterscheidet, kann sich auch der Spread unterscheiden. Historische Daten zeigen, dass sich die Differenz zwischen 0 und 5 Basispunkten bewegt.

All diese Rahmenbedingungen müssen im Vertrag geregelt werden. Die Nationale Arbeitsgruppe hält hierzu auch Vorschläge und Vorlagen für diverse Produkte wie Hypotheken bereit.

2) IT

Einige IT-Anbieter sind heute in der Lage, die Änderung von LIBOR auf SARON umzusetzen. Gemäss Bardenhewer lässt sich dies recht einfach parametrisieren zumal die Daten bei der SIX zur Verfügung gestellt werden. Zurzeit wird alles darangesetzt, dass der SARON ohne Interpolationen einfach zu berechnen und zu implementieren ist.

3) Fremdwährungs-Absicherungen

Fremdwährungs-Absicherungen mit sogenannten FX Swaps basieren auf einer Forward Looking Rate, welche es durch die Neuerung nicht mehr gibt. Eine weitere Hürde besteht darin, dass es künftig keine Standardisierung mehr gibt, da es keinen einheitlichen LIBOR mehr gibt und die Sätze zu unterschiedlichen Zeiten fixiert werden. Es bestehen demzufolge einige grosse Herausforderungen, wobei sich aktuell eine internationale Arbeitsgruppe mit Cross Currency Swaps beschäftigt, sodass in absehbarer Zeit auch in diesem Bereich alle gängigen Produkte wieder verfügbar sein sollten.

4) Accounting

Die neuen Refinanzierungssätze, mitunter auch SARON, werden von allen Rechnungslegungsstandards anerkannt. Nichtsdestotrotz bestehen potenzielle Probleme mit der Anerkennung der Hedgeeffektivität. Werden die Absicherungen nicht mehr anerkannt, dann führt dies zu höheren Schwankungen in den Erfolgsrechnungen. Bei Anwendung von Swiss GAAP FER sollten diesbezüglich jedoch keine Probleme auftauchen. IFRS und US-GAAP werden voraussichtlich Änderungen einführen, so dass Probleme vermieden werden können.

5) Steuern

Zurzeit laufen noch Gespräche über die Details in Bezug auf die Steuern und dem Wechsel von LIBOR zu SARON. Der allgemeine Tenor aller Beteiligten bekräftigt jedoch, dass bei der Besteuerung das sogenannte At-Arms-Length-Prinzip gelten soll. Dieses Prinzip besagt, dass bei grenzüberschreitenden Transaktionen die Verrechnungspreise so festgesetzt werden müssen, wie sie es bei einer vergleichbaren Transaktion bei Dritten zur Anwendung gekommen wäre.

Fazit

Martin Bardenhewer zeigte am Swiss Treasury Summit 2019 in Rotkreuz auf, dass es für sämtliche Marktteilnehmenden nun an der Zeit ist, sich aktiv mit dem Thema Transformation von LIBOR zu SARON auseinanderzusetzen. Es gilt Panik zu vermeiden und einige wenige talentierte sowie fachkundige Leute auf das Thema anzusetzen. Wichtig ist die Auseinandersetzung mit den Verträgen, wobei die bereits bestehenden Standards helfen können. So sollte sich jede Unternehmung ihrer drei bis vier grössten «Pain Points» bewusstwerden und sich auf diese konzentrieren. Die Nationale Arbeitsgruppe versucht derweil, an alle Anwender zu denken. Inputs können auch gerne an nwg@snb.ch gemeldet werden.

Weitere Informationen und Insights zu einem effizienten und professionellen Treasury Management können Sie zudem im Lehrgang zum Swiss Certified Treasurer (SCT®) sowie im Lehrgang MAS Corporate Finance erhalten.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.