29. März 2018

Wie sich Schweizer Bergbahnen finanzieren

von Prof. Dr. Christoph Lengwiler, Dozent, Luca Bumann und Stefan Grob, Masterassistenten, am Institut für Finanzdienstleistungen Zug IFZ

Die Schweizer Bergbahnen sind aufgrund von Infrastrukturerhaltung, der zunehmenden Konkurrenz aus dem In- und Ausland und den gestiegenen Ansprüchen der Kundschaft laufend mit hohen Investitionen konfrontiert. Wie im Blogbeitrag von Prof. Dr. Philipp Lütolf am 2. Februar 2018 beschrieben, gibt es grosse Unterschiede zwischen den einzelnen Bergbahnen bezüglich deren Finanzierungsstrategie. In Zusammenarbeit mit Seilbahnen Schweiz (SBS) hat das Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern – Wirtschaft nach 2005 und 2013 per Ende 2016 zum dritten Mal eine Studie über die Finanzierung der Schweizer Bergbahnen durchgeführt. Dazu wurden Daten zur Finanzierungsstruktur von 57 Bergbahnen erhoben, was rund einem Drittel der ursprünglich angefragten 170 Bergbahnen entspricht.

Die detaillierten Studienresultate finden Sie hier.

Höhe des Eigenkapitals und Aktionärsstruktur

Das Eigenkapital – als langfristige Sockelfinanzierung – sollte gemäss einer Faustregel bei Bergbahnen mindestens 40 Prozent der Bilanzsumme ausmachen. Anhand der Studienresultate geht hervor, dass die untersuchten Bergbahnen im Durchschnitt mit 48 Prozent und die Median-Bergbahn mit 44 Prozent mit Eigenkapital finanziert sind. Einzelne Bergbahnen finanzieren sich praktisch ausschliesslich mit Eigenkapital während die Eigenkapitalquote anderer Bergbahnen bei rund 20 Prozent liegt.

Im Aktionariat der Bergbahnen sorgen vielfach langfristig investierte Grossaktionären für eine gewisse Stabilität. Durchschnittlich entfallen bei den untersuchten Bergbahnen 52 Prozent des Aktienkapitals auf die fünf grössten Aktionäre. Insbesondere die Einwohner- und Bürgergemeinden sowie Korporationen treten häufig als Eigenkaptalgeber der Bergbahnen auf. Bei einzelnen Bergbahnen sind sämtliche Aktien im Besitz der öffentlichen Hand. Im Durchschnitt beträgt der Anteil am Aktienkapital der öffentlichen Hand rund 22 Prozent.

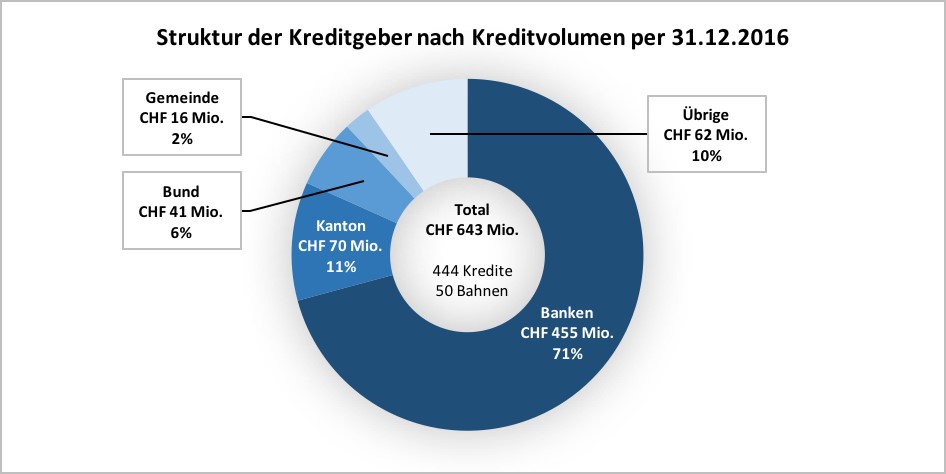

Mehr Fremdkapital zu tieferen Kosten

Insgesamt 33 Bergbahnen nahmen sowohl an der Studie von 2013 als auch von 2016 teil. Deren Kreditvolumen ist innerhalb von drei Jahren um 6.5 Prozent von CHF 395 Mio. auf CHF 420 Mio. angestiegen. Gleichzeitig sind die durchschnittlichen Finanzierungkosten von 1.92 Prozent auf 1.58 Prozent gesunken.

Die Banken finanzieren bei den untersuchten Bahnen über 70 Prozent des Kreditvolumens. Wichtig sind für die Bergbahnen aber auch Kredite der öffentlichen Hand, namentlich die zinslosen oder zinsgünstigen Darlehen, die im Rahmen der Neuen Regionalpolitik durch Bund und Kantone vergeben werden. Innerhalb der Bankkredite kommt rund die Hälfte des Volumens von den Kantonalbanken (55 Prozent), 17 Prozent von der UBS, 11 Prozent von der Credit Suisse und 9 Prozent von Raiffeisen.

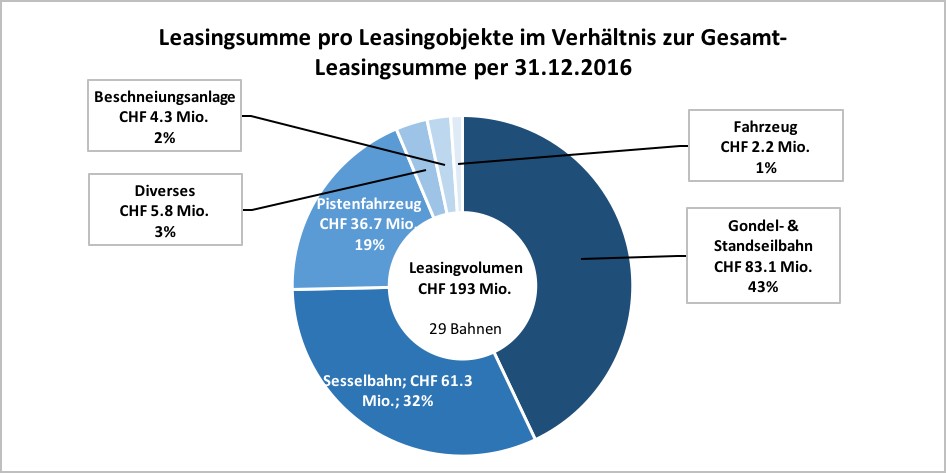

Leasing

Leasing stellt eine Finanzierungsalternative dar, die von rund der Hälfte aller untersuchten Bergbahnen genutzt wird. Vier Fünftel der Bahnen mit Leasingfinanzierungen leasen Pistenfahrzeuge, allerdings machen diese nur 19 Prozent des Leasingvolumens aus. Höhere Leasingvolumen entfallen auf Leasingobjekte wie Gondel- und Seilbahnen sowie Sesselbahnen.

Die Studie zur Bergbahnfinanzierung per Ende 2016 wurde von Prof. Dr. Christoph Lengwiler und Luca Bumann verfasst. Weitere Details zur Studie finden Sie hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.