27. Februar 2018

Prof. Dr. Gabrielle Wanzenried: Working Capital Management in KMU

von Prof. Dr. Gabrielle Wanzenried, Dozentin am Institut für Finanzdienstleistungen Zug IFZ

Das Working Capital eines Unternehmens umfasst das bilanzierte Umlaufvermögen abzüglich der kurzfristigen Verbindlichkeiten. Mit dem Working Capital Management verfolgt ein Unternehmen in erster Linie zwei Ziele. Einerseits soll das Netto-Umlaufvermögen für eine Verbesserung der Cash Flows gesteuert werden. Andererseits soll damit die Innenfinanzierungskraft der Unternehmung erhöht werden. Damit werden die Abhängigkeit vom Fremdkapital sowie die Liquiditätsrisiken reduziert, und entsprechend ergeben sich daraus auch direkte sowie indirekte Auswirkungen auf die Unternehmensperformance.

Das KMU-Forum vom 5. März 2018 beschäftigt sich mit dem Working Capital Management in KMU:

- Was bedeutet und wie funktioniert das Working Capital Management bei KMU?

- Warum lohnt sich ein sinnvolles Working Capital Management?

- Welche Optimierungsmöglichkeiten gibt es aus Sicht des Treuhänders?

- Worauf achtet die Bank bei der Beurteilung des Working Capital Management von KMU?

- Welche Produkte und Dienstleistungen bietet die Bank als Finanzierungspartnerin an?

Anlässlich dieses kostenlosen Weiterbildungsanlasses haben Sie Gelegenheit, wertvolle Informationen rund um das Working Capital Management in Ihrem Unternehmen zu erfahren und Ihre Fragen mit erfahrenen Experten aus der Praxis zu besprechen – Informationen und Anmeldung.

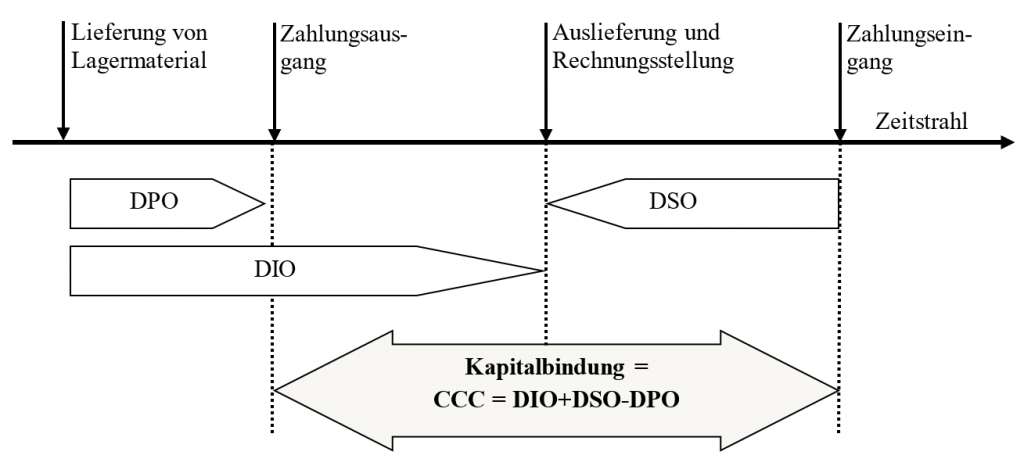

Das zugrundeliegende Konzept des Working Capital Managements ist der sogenannte Cash Conversion Cycle. Dabei steht die Kapitalbindung im Laufe des Umsatzprozesses im Zentrum der Betrachtungen. Das eigentliche Hauptziel des Working Capital Managements besteht darin, die Kapitalbindung zu reduzieren. Wie in Abbildung 1 dargestellt, wird das in Vorräten, wie z.B. Rohstoffen, und Forderungen gebundene Kapital erst wieder bei der Bezahlung der fertig produzierten Ware durch den Kunden in flüssige Mittel verwandelt. Dem Unternehmen steht das Kapital erst wieder zu diesem Zeitpunkt in Form von flüssigen Mitteln für weitere Verwendungen zur Verfügung.

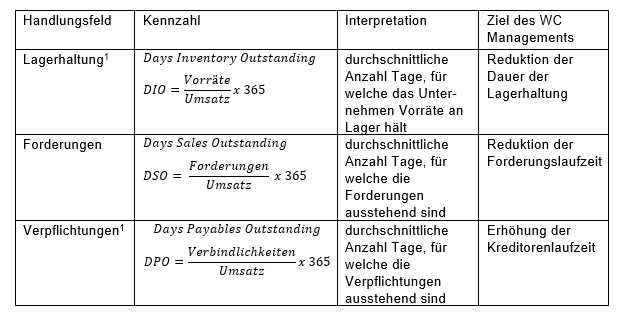

Für das Working Capital Management sind somit die Bilanzpositionen Vorräte, Forderungen sowie Verbindlichkeiten relevant. Auf diese drei Bilanzpositionen beziehen sich denn auch die Handlungsfelder des Working Capital Managements, welche mittels ausgewählter Kennzahlen gemäss der untenstehenden Tabelle 1 erfasst werden können. Insgesamt besteht das Hauptziel des Working Capital Managements darin, die Kapitalbindung zu reduzieren, was sich wie folgt erreichen lässt:

- Eine Reduktion der Dauer der Lagerhaltung, welche mit der Kennzahl Days Inventory Outstanding oder kurz DIO erfasst wird.

- Eine Reduktion der Forderungslaufzeit, d.h. der Zeitspanne der ausstehenden Forderungen, welche mit der Kennzahl Days Sales Outstanding oder kurz DSO bezeichnet wird.

- Eine Erhöhung der Kreditorenlaufzeit bzw. der Aussenstandstage der Verbindlichkeiten, welche mit der Kennzahl Days Payables Outstanding oder kurz DPO erfasst wird.

Quelle: Gleich et al., 2011, S. 18

Quelle:Wanzenried & Rupp (2017)

Wenn die Komponenten Lagerhaltung, Forderungen und Verpflichtungen summarisch betrachtet werden, kann eine Aussage zur Kapitalbindungsdauer bzw. zum sog. Cash Conversion Cycle gemacht werden. Die Kapitalbindung ergibt sich aus der Dauer der Lagerhaltung addiert mit den Aussenstandstagen der Forderungen abzüglich der Außenstandstage der Verbindlichkeiten und wird allgemein als Cash-to-Cash-Cycle oder CCC bezeichnet. Der Cash-to-Cash-Cycle ist die Zeitperiode von der Zahlung der Lieferantenrechnung bis zur Einzahlung der Forderungsrechnung und stellt die wichtigste Kennzahl im Zusammenhang mit dem Working Capital Management dar. Entsprechend wird diese Kennzahl gemäss Gleichung (1) auch betrachtet, um die Effektivität des Working Capital Management eines Unternehmens zu beurteilen.

Fussnote 1: Alternativ können im Nenner anstelle des Umsatzes die Einkaufskosten der verkauften Waren verwendet werden. Weil jedoch Angaben zu den Kosten oft fehlen, wird bei zahlreichen Untersuchungen der Umsatz verwendet. (Ross et al., 2008, S. 50).

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.