26. Februar 2018

Gemeinden erhöhen bei tiefem Zinsniveau ihr Kreditvolumen

von Prof. Dr. Christoph Lengwiler, Dozent, und Stefan Grob, Masterassistent, am Institut für Finanzdienstleistungen Zug IFZ

Der Markt für Gemeindefinanzierungen hat sich in den letzten Jahren stark verändert. Dies geht aus der aktuellsten Erhebung über die Finanzierung von mittelgrossen Gemeinden hervor, welche die Hochschule Luzern bereits zum fünften Mal durchgeführt hat. Während einige Finanzmarktteilnehmer ihre Marktanteile vergrössert haben, ziehen sich andere tendenziell aus dem Markt zurück. Die Gemeinden haben vom sinkenden Zinsniveau profitiert. Obwohl sie im Durchschnitt höhere Schulden haben als vor drei Jahren, ist der jährliche Zinsaufwand in diesem Zeitraum weiter gesunken. Im Hinblick auf die erforderliche Flexibilität und das Risiko von Zinserhöhungen weisen die Schulden der Gemeinden eine gute Fälligkeitsstruktur mit gestaffelten Zinsbindungsfristen auf.

Das Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern untersuchte zum fünften Mal die Finanzierung von mittelgrossen Gemeinden. Die Studie über die Finanzierung der mittelgrossen Gemeinden per Ende 2016 wurde von Prof. Dr. Christoph Lengwiler und Stefan Grob verfasst. 204 der 368 Deutschschweizer Gemeinden mit 4ʼ000 bis 30ʼ000 Einwohnern lieferten Daten, was einer Rücklaufquote von 55.4 Prozent entspricht. Das per Ende 2016 analysierte Kreditvolumen lag bei 4.8 Milliarden Franken.

Die Studie kann für CHF 290.- beim Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern bestellt werden. E-Mail an: stefan.grob@hslu.ch

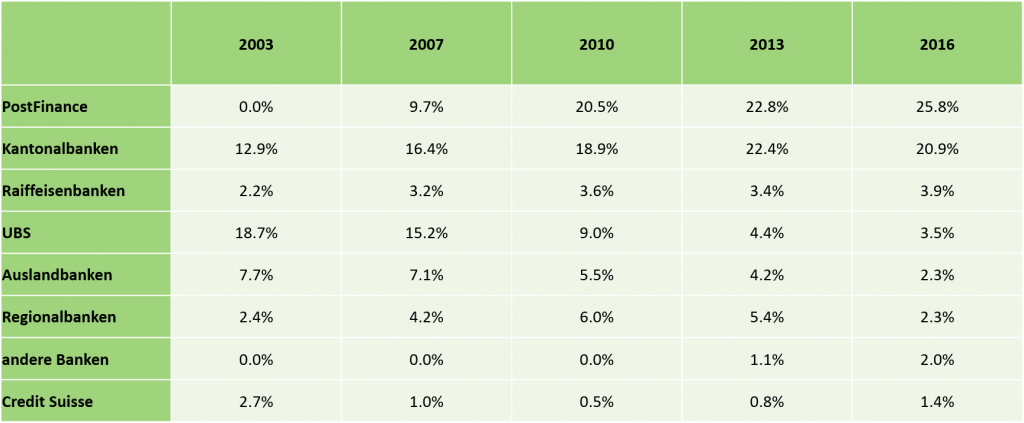

Marktanteile

Aus der Studie geht hervor, dass die bedeutendsten Finanzierungspartner der Gemeinden einem Anteil von 62.1% am erfassten Kreditvolumen klar die Banken sind. Die SUVA und die Pensionskassen weisen jedoch bei der aktuellen Erhebung im Vergleich mit den Studien aus früheren Jahren höhere Marktanteile aus. Die Versicherungen hingegen haben sich in den letzten Jahren vermehrt aus dem Markt zurückgezogen.

In Abbildung 1 wird ersichtlich, dass die PostFinance ihren Marktanteil in den letzten Jahren sukzessive ausgebaut hat. Sie konnte seit der letzten Erhebung per Ende 2013 den Marktanteil am stärksten erhöhen. Die Kantonalbanken bauten zwar ihr Marktvolumen aus, haben jedoch leicht an Marktanteilen verloren. Die UBS und die Auslandbanken haben sich kontinuierlich aus dem Markt zurückgezogen.

Finanzierungsarten

Gemäss der Studie finanziert sich die Median-Gemeinde zu 100% mit Festzinsdarlehen. Festzinsdarlehen machen 84% des erfassten Kreditvolumens aus. Immer beliebter werden die kurzfristigen festen Vorschüsse (Laufzeit bis zu 1 Jahr). Bei der Studie per Ende 2007 betrug deren Anteil am Gesamtvolumen noch 1.8%. Per Ende 2016 machen feste Vorschüsse bereits 9.5% des erfassten Kreditvolumens aus. Grund für diesen Anstieg ist wohl das stark gesunkene Zinsniveau. Die Zinssätze für feste Vorschüsse liegen gegenwärtig nahe bei null Prozent oder gar im Negativbereich. Weiter ziehen die Gemeinden innerhalb der Rahmenkreditverträge die festen Vorschüsse wohl aus Kostengründen den Kontokorrentkrediten vor.

Laufzeiten

Die Gemeinden weisen insgesamt eine gute Fälligkeitsstruktur auf. Die Kredite der untersuchten Gemeinden verfallen gestaffelt. Im Jahr 2017 wurde rund ein Fünftel des Ende 2016 ausstehenden Kreditvolumens fällig, in den Folgejahren waren es jährlich rund 5% bis 10% des erfassten Kreditvolumens. Die Fälligkeiten sind also gut gestaffelt und im Durchschnitt können die Gemeinden jedes Jahr je nach Liquiditätssituation entscheiden, ob sie die fälligen Kredite erneuern oder zurückzahlen wollen. Da die Fälligkeiten der Festzinsdarlehen, welche eine durchschnittliche Laufzeit von 8.4 Jahren haben, auf der Zeitachse gestaffelt sind, würde zudem ein Anstieg des Zinsniveaus erst mit starker zeitlicher Verzögerung auf den Zinsaufwand durchschlagen.

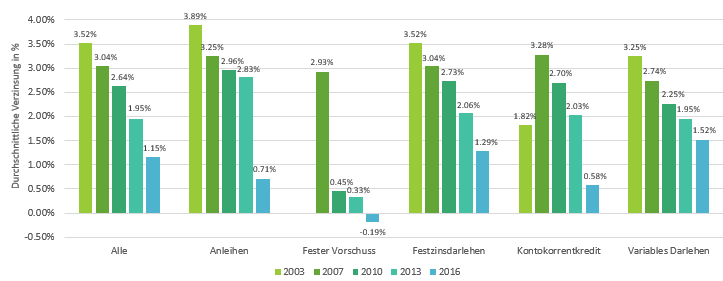

Verzinsung

Die durchschnittliche Verzinsung sämtlicher Kreditpositionen aller Gemeinden liegt bei der aktuellen Erhebung bei 1.15%. Wie Abbildung 2 illustriert, werden Festzinsdarlehen bei der aktuellen Erhebung zu durchschnittlich 1.29% verzinst. Die Durchschnittsverzinsung von festen Vorschüssen liegt gar bei negativen -0.19%. Das heisst, dass die Gemeinden mit Kreditaufnahmen Zinserträge generieren.

Die Studie über die Finanzierung der mittelgrossen Gemeinden per Ende 2016 wurde von Prof. Dr. Christoph Lengwiler und Stefan Grob verfasst. Sie kann für CHF 290.- beim Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern bestellt werden. E-Mail: stefan.grob@hslu.ch

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.