3. Februar 2017

Business Intelligence / Analytics

Das Controlling als Verlierer der Digitalisierung?

von Prof. Dr. Ulrich Egle, Dozent und Projektleiter am Institut für Finanzdienstleistungen Zug IFZ

Im aktuellen „Operations-Effizienz-Radar – Die Top-Hebel für die CFO-Agenda 2017“ von Roland Berger und dem Internationalen Controller Verein (ICV) wird die Bedeutung vom Controlling im Themenfeld „Digitalisierung“ offengelegt: Das Controlling ist nur bei einem Drittel der Digitalisierungsprojekte eingebunden. Handelt es sich hier um einen schleichenden Bedeutungsverlust der Controllerzunft bzw. wie muss das Controlling gegensteuern?

Prof. Dr. Avo Schönbohm und Prof. Dr. Ulrich Egle haben eine Lösungsskizze zur Beantwortung dieser Frage entworfen und den Artikel „Der Controller als Navigator durch die digitale Transformation“ veröffentlicht. Im Folgenden werden mögliche Lösungen aus Sicht der Autoren präsentiert.

Wir empfehlen, dass die Managementsysteme funktions- oder prozessorientiert an die digitalen Ziele angepasst werden müssen. Mit neuen Leistungsindikatoren muss früh gemessen und analysiert werden, um die Effektivität und Effizienz der eingeleiteten strategischen Digitalinitiativen steuern zu können. Oftmals fehlt es an realistischen Business Cases, die fundiert die Kosten, Nutzen und Risiken der digitalen Transformation erfassen, analysieren und bewerten. Der Controller ist in dieser Situation gefordert, die Rolle des Navigators durch die digitale Transformation zu übernehmen, wenn er seiner Rolle im Unternehmen als Managementpartner gerecht werden will.

Auf der Grundlage rationaler Betrachtungen und Analysen sind deshalb durch das Controlling die Chancen und Risiken der Digitalisierung für Geschäftsprozesse und das Geschäftsmodell zu prüfen. Gleichzeitig müssen die Controller sich fragen lassen, ob sie die richtigen Fähigkeiten und ein adäquates Instrumentarium für diese Aufgaben haben. Das digitale Wissen muss im Controlling ausgebaut werden, um die digitalen Projekte objektiv zu beurteilen.

Ausserdem verlangt die digitale Transformation ein digitales Wissen zur Implementierung und Migration von Finanzsystem, z. B. von digitalen Beteiligungen. Das ist die Basis zur Sicherstellung und Verbesserung der Datenqualität als Entscheidungsgrundlage für die Geschäftsleitung. Dazu müssen kreative Controllinginstrumente für das operative und strategische Digitalcontrolling entwickelt und implementiert werden. Das bedarf der Konzeption aussagekräftiger digitaler Kennzahlen als Grundlage für das Reporting. Mit Kostenarten-, Kostenstellen- und Kostenträgerrechnungslogik allein kommt man nicht weit in Geschäftsmodellen, die vernachlässigbare Grenzkosten haben.

Jenseits der analytischen und instrumentellen Herausforderungen kommt mit der digitalen Transformation eine neue Unternehmenskultur in die Unternehmen. Die Projektmanagementkultur der digitalen Welt ist agil und stark durch Konzepte wie Scrum oder Gamification beeinflusst. Eine Planungs- und Kontrollkultur wie wir sie aus der analogen Arbeitswelt kennen, wird die neue Generation von Programmierern und digitalaffinen Mitarbeitern nicht motivieren können. Insofern gilt es, die richtige Balance zwischen kreativen Freiräumen und Leistungstransparenz zu finden.

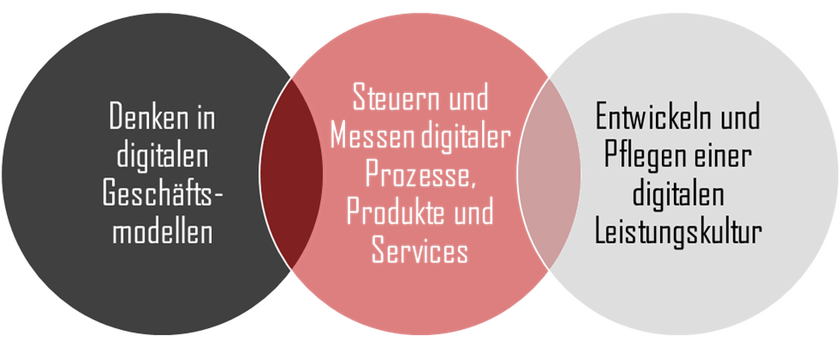

Schafft es das Controlling, seine Stellung als Garant für Leistungsorientierung in der Zeit der digitalen Transformation zu behaupten oder verschläft es den Paradigmenwechsel? Wir sehen drei Dimensionen des digitalen Controllings:

Die grösste Herausforderung, aber auch Chance, ist der kulturelle Wandel für die Controller selbst. Hier entscheidet sich, ob der Controller als „Mitspieler“ und Managementpartner ernst genommen wird und so auch einen Beitrag zur Gestaltung der digitalen Transformation liefern kann.

Den Original-Beitrag von Prof. Dr. Ulrich Egle finden Sie hier:

– Digital Performance Cockpit – Wir lotsen Sie durch die digitale Welt!

Das könnte Sie ebenfalls interessieren:

- Analyse & Business Intelligence – Excel PowerPivot – Umfangreiche Datenmengen mit PowerPivot in aussagekräftige Informationen umwandeln

- Bachelor of Science in Business Administration, Controlling & Accounting – Im Finanz- und Rechnungswesen fit werden

- MAS/DAS Controlling – Anspruchsvolle Fach- und Führungsaufgaben im Controlling und Rechnungswesen übernehmen

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.