9. Juni 2015

Instrumente des Kostenmanagements: Target Costing (Zielkostenrechnung)

von Dr. Imke Keimer, Prof. Dr. Ulrich Egle und Dr. Markus Gisler, Dozenten und Projektleiter am Institut für Finanzdienstleistungen Zug IFZ

Mit unserer Checkliste Kostenmanagement möchten wir den Einstieg in ein erfolgreiches Kostenmanagement erleichtern. In den nachfolgenden Beiträgen stellen wir dafür einzelne Instrumente der Checkliste Kostenmanagement kurz vor.

Target Costing (Zielkostenrechnung)

Ziel:

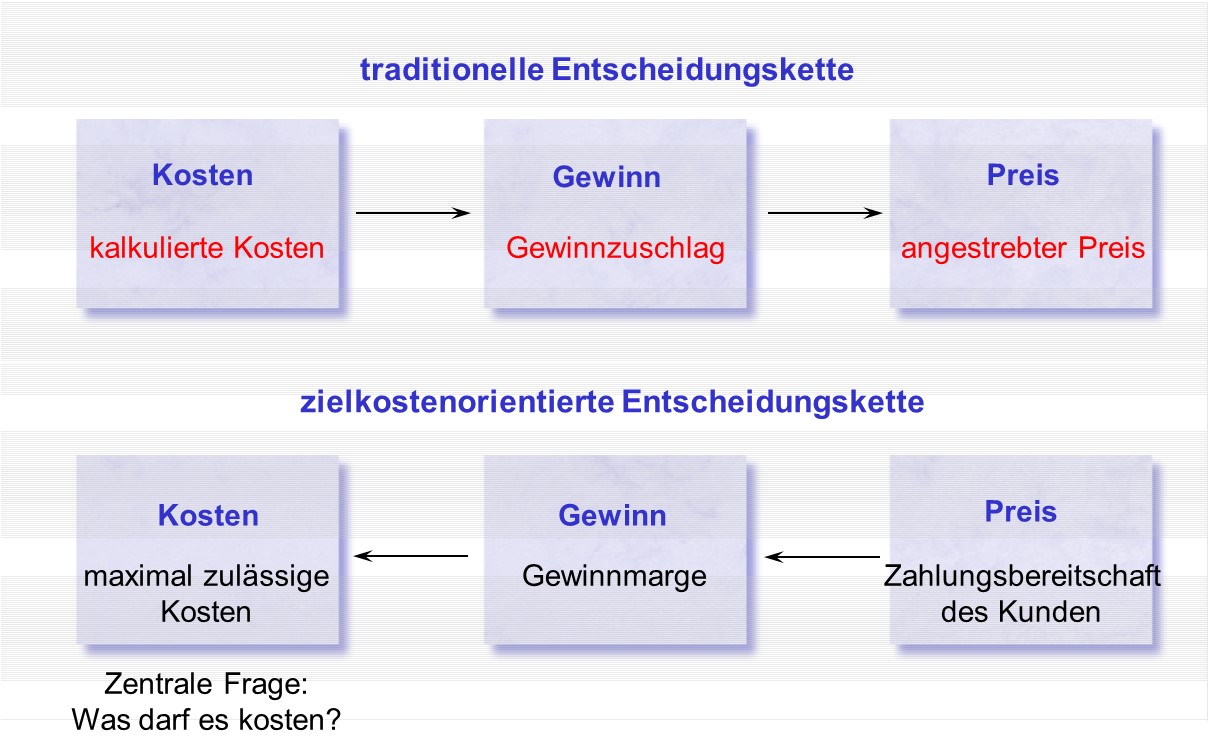

Losgelöst von der traditionellen Entscheidungskette geht es bei der Zielkostenrechnung darum, was ein Produkt/eine Dienstleistung kosten darf. Im Fokus steht nicht welcher Preis auf Basis der kalkulierten Kosten angestrebt wird, sondern welcher Preis (und damit welche zulässigen Kosten) durch die Zahlungsbereitschaft der Kunden und durch die Wettbewerbssituation vorgegeben wird (vgl. Abb. 1). Im Fokus steht die frühzeitige Beeinflussung der Kosten, die bereits in der Konstruktions- und Entwicklungsphase ansetzt.

Abb.1: Traditionelle und zielkostenorientierte Entscheidungskette (Nadig (2000), S. 284)

Wer nutzt es:

Die Zielkostenrechnung zählt zu den Standardinstrumenten der frühzeitigen und marktorientierten Kostenbeeinflussung. Entwickelt wurde sie in Japan für die Automobilindustrie und wurde danach stark in der Elektronikindustrie und im Maschinenbau angewendet. Mittlerweile wird sie sowohl im Dienstleistungs- als auch im industriellen Sektor eingesetzt. Die Verwendung ist dabei branchenübergreifend und vor allem für komplexe Produkte geeignet. Neben den Automobilherstellern sind Beispiele für den Einsatz der Zielkostenrechnung vorgegebene Fallpauschalen im Gesundheitssystem oder markt-bestimmte Flatrateangebote bei Mobilfunkanbietern.

Wie funktioniert es:

- Zielkostenfestlegung: Die Ermittlung der maximal zulässigen Kosten kann durch verschiedene Ansätze (Market-into-Company, Out-of-company, Into-and-out-of-Company, Out-of-Standard-Costs, Out of Competitor) vorgenommen werden. Ausgehend vom Zielergebnis wird der Zielprofit abgezogen und die Zielkosten festgelegt.

- Zielkostenspaltung: Herunterbrechen der Zielherstellkosten auf die einzelnen Produktfunktionen und anschliessend auf die Produktkomponenten.

- Zielkostenkontrolle: Vergleich der relativen Kostenanteile der einzelnen Komponenten mit den relativen Nutzenanteilen (Zielkostenkontrolldiagramm, Zielkostenindex). Aufdeckung von Kostensenkungs- bzw. Kostensteigerungspotentialen.

- Kostenanpassung: Modifikation des Produktes/ der Produktkomponenten, um die Zielkosten zu erreichen

Wiederholung Schritt 3

Das Target Costing wird in den Unternehmen häufig eingesetzt. Durch Einbezug aller beteiligten Fachabteilungen verspricht man sich durch Target Costing ein hohes Kostensenkungspotenzial.

Literaturempfehlungen:

- Ewert, R.; Wagenhofer, A.: Interne Unternehmensrechnung, Kapitel 6: Kostenmanagement, 8. Auflage, Springer, 2014.

- Friedl, G.; Hofmann, C.; Pedell, B.: Kostenrechnung: Eine entscheidungsorientierte Einführung, Kapitel 13: Target Costing, Vahlen Verlag, 2010

- Nadig, L.: Kostenrechnung als Führungsinstrument, Grundlagen, Kapitel 10: Kostenrechnung als Entscheidungsinstrument, Schulthess Verlag, 2000.

Verpassen Sie zudem nicht unseren nächsten Blogbeitrag „Instrumente des Kostenmanagements: Benchmarking“.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.