13. Juni 2013

Interne Kontrolle und Risikomanagement in Schweizer Gemeinden

Von Stefan Hunziker

Studien- und Projektleiter sowie Dozent am Institut für Finanzdienstleistungen Zug IFZ

Planung, Steuerung und Kontrolle sind in der Privatwirtschaft und beim öffentlichen Gemeinwesen Bestandteile eines jeden Managementsystems. Seit dem 2008 überarbeiteten Privatrecht gehören die beiden Führungsinstrumente IKS und Risikomanagement zum gängigen Vokabular. Interessant bleibt die Frage, welche gesetzlichen Erfordernisse in Schweizer Gemeinden vorhanden sind. Ein nationales KTI-Projekt der Hochschule Luzern und der Fachhochschule Nordwestschweiz geht dieser Frage nach.

Mit dem Betrieb eines institutionalisierten und dokumentierten internen Kontrollsystems (IKS) und Risikomanagements kann in den Gemeinden ein Umfeld geschaffen werden, welches die zweckmässige Verwendung der öffentlichen Mittel sicherstellt, den Schutz der verwalteten Vermögen gegen Missbrauch oder Veruntreuung gewährt, die Verlässlichkeit der finanziellen Berichterstattung massgeblich erhöht und schliesslich Transparenz über externe und interne Risiken schafft. Grundsätzlich ist zumindest die interne Kontrolle in Gemeinden keineswegs neu – im Gegenteil – sie ist seit Jahren bekannt, wurde aber bisher meist nur auf informeller Ebene betrieben und kaum systematisch in die Führungsinstrumente integriert. Allerdings wurde im Rahmen des KTI-Forschungsprojektes festgestellt, dass von den 19 untersuchten Deutschschweizer Gemeinden lediglich drei Gemeinden ein formales IKS betreiben; im Bereich Risikomanagement sind es sogar nur zwei Gemeinden.

Im Zuge der Diskussionen um gute (Public)-Corporate Governance, ausgelöst von etlichen Bilanzskandalen in jüngerer Vergangenheit, hat die Schweizer Gesetzgebung mit der verpflichtenden Einführung eines IKS und der Durchführung einer Risikobeurteilung reagiert. Da öffentliche Verwaltungseinheiten dem öffentlichen Recht unterstehen, gilt diese IKS- und Risikomanagement-Pflicht für sie nicht. Indirekt wird aber sehr wohl Druck auf Bund, Kantone und Gemeinden ausgeübt, Massnahmen zur Risikominimierung einzuführen – wesentlich begründet im Schutz bezüglich Umgangs mit öffentlichen Geldern. Es ist daher nicht erstaunlich, dass bereits 2010 ein Grossteil der Deutschschweizer Kantone solche Massnahmen rechtlich verankert hatten oder diesbezüglich eine Gesetzesrevision bis 2014 vorsahen. Dies hat eine Untersuchung an der Hochschule Luzern-Wirtschaft eindrücklich aufgezeigt. Des Weiteren erachtete rund die Hälfte der untersuchten Kantone eine gleichlaufende Umsetzung auf kommunaler Ebene als sinnvoll. Es ist also damit zu rechnen, dass in absehbarer Zeit die Gemeinden ebenfalls Massnahmen zur Risiko-Minimierung nachzuweisen haben. Grundsätzlich ist es aber den jeweiligen Gesetzgebern überlassen, Vorschriften zum IKS zu erlassen. Die bestehende Intransparenz bezüglich gesetzlicher Vorschriften war Anlass, die Bestimmungen auf nationaler, kantonaler und kommunaler Ebene zu durchleuchten, um daraus Implikationen für Schweizer Gemeinden bezüglich IKS und Risikomanagement abzuleiten.

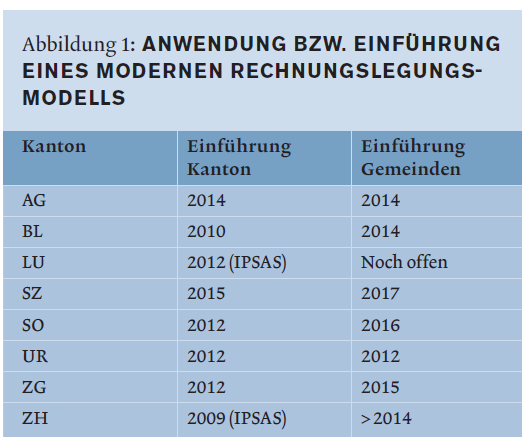

Am KTI-Forschungsprojekt beteiligen sich Gemeinden aus den Kantonen Aargau, Basel-Landschaft, Luzern, Schwyz, Solothurn, Uri, Zug und Zürich. Nicht alle diese Kantone haben ihr Rechnungswesen bereits auf ein modernes Rechnungslegungsmodell umgestellt und nicht in allen dieser Kantone ist dieselbe Umstellung in den Gemeinden vorgesehen. Der aktuelle Stand präsentiert sich gemäss Abbildung.

Mehr zum Thema Interne Kontrolle und Risikomanagement in Schweizer Gemeinden sowie zur Rechtsgrundlage auf Bundes- und Kantonsebene finden Sie im aktuellen Artikel von Stefan Hunziker und Yvonne Dietiker im Schweizer Treuhänder.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.