13. Mai 2019

Bilanzfälschung

Von Susanne Grau

Bilanzverantwortliche (Verwaltungsrat, Geschäftsleitung, Finanzverantwortliche) unterschätzen erfahrungsgemäss regelmässig die strafrechtlichen Konsequenzen unzulässiger Manipulationen in Buchführung und Rechnungslegung. Dies dürfte nicht zuletzt daran liegen, dass es für die Bilanzfälschung keinen eigenen Straftatbestand gibt.

«Bilanzfälschung» ist kein juristischer Begriff und es gibt dazu auch keine allgemeingültige Definition. Im internationalen Kontext spricht man von «Financial Statement Fraud» und versteht darunter «a scheme in which an employee intentionally causes a misstatement or omission of material information in the organization’s financial reports (e.g. recording fictitious revenues, understating reported expenses, or artificially inflating reported assets)». Gemeint ist damit also die absichtliche falsche Darstellung (oder Unterlassung) von Betrags- oder sonstigen Angaben im Jahresabschluss mit dem Ziel, die Nutzer des Abschlusses zu täuschen.

Die Kombination von «Bilanz» und «Fälschung» in einem Wort ist eine kurze und prägnante Bezeichnung für mit der Bilanz (und Erfolgsrechnung und Anhang), mithin der Buchführung und Rechnungslegung zusammenhängende strafbare Verhaltensweisen. Der im vorliegenden Beitrag verwendete Begriff der «Bilanz» ist umfassend zu verstehen (Buchführung und Rechnungslegung).

Gesetzliche Grundlagen

Im Schweizer Recht gibt es keine Norm, welche die falsche Buchführung und Rechnungslegung bzw. die «Bilanzfälschung» explizit unter Strafe stellt. Massgebend ist die Urkundenfälschung in der Form der Falschbeurkundung gem. Art. 251 Ziff. 1 Abs. 2 StGB, wonach bestraft wird, wer «… eine rechtlich erhebliche Tatsache unrichtig beurkundet oder beurkunden lässt». Mit keinem Wort sind Bilanz, Buchführung oder Rechnungslegung erwähnt. Obschon die Anwendung des Straftatbestands unbestrittenermassen schwierig ist, scheiterte anlässlich der Revision des StGB im Jahre 1991 der Versuch, einen eigenen bzw. separaten Straftatbestand zu schaffen. Der sogenannten «privaten Falschbeurkundung» wurde im Kampf gegen die Wirtschaftskriminalität eine wichtige Rolle zugewiesen, auf die nicht ohne Not verzichtet werden sollte.

Bilanzkosmetik versus Bilanzfälschung

Wenn die Geschäftslage möglichst günstig dargestellt werden soll, wird von Bilanzkosmetik gesprochen. Kosmetische Eingriffe erfolgen durch die Anwendung von Wahlrechten (bspw. die Bewertungsvorschriften gemäss Obligationenrecht), durch die Anwendung von Ermessensspielräumen (typischerweise bei Verbindlichkeiten und Rückstellungen) oder durch Sachverhaltsgestaltungen. Interessanterweise werden Geschäftszahlen auch schlechter dargestellt, als sie in Tat und Wahrheit sind. Dies hat typischerweise steuerliche Gründe. Wir finden dieses Vorgehen aber auch im Zusammenhang mit dem Erhalt von Subventionen oder Abgaben oder wenn es darum geht, ein Jahresbudget unbedingt einzuhalten. Die Grenze zur Strafbarkeit ist fliessend und es ist – wie immer im Strafrecht – der Einzelfall massgebend.

Bilanzfälschung als Falschbeurkundung

Bei der Falschbeurkundung wird eine echte Urkunde mit unwahrem Inhalt erstellt. Um sie von der straflosen schriftlichen Lüge zu unterscheiden, muss dem Schriftstück bzw. der Urkunde eine erhöhte Glaubwürdigkeit zukommen, indem allgemeingültige objektive Garantien die Wahrheit der Erklärung gegenüber Dritten gewährleisten. Bei der Bilanz erfüllen die Rechnungslegungsvorschriften gemäss Obligationenrecht diese Garantien.

Der Straftatbestand der Falschbeurkundung bzw. der Bilanzfälschung setzt sich wie folgt zusammen:

Objektiver Tatbestand

- Tatobjekt: Bilanzurkunde

- Tathandlung: Inhaltliche Falschdarstellung

Subjektiver Tatbestand

- Vorsatz

- Täuschungsabsicht

- Schädigungs- oder Vorteilsabsicht

Bilanzurkunde

Zur Bilanzurkunde gehören die Buchführung (Buchungsbelege, Geschäftsbücher, Kontendetails, auch das Journal) und die Rechnungslegung (Jahresrechnung mit Bilanz, Erfolgsrechnung und Anhang; für grössere Unternehmen und Konzerne gelten besondere Vorschriften). Dabei ist es gut zu wissen, dass auch die freiwillige kaufmännische Buchhaltung zur Bilanzurkunde gehört, es gilt Rechtsgüterschutz vor Buchführungspflicht (BGE 125 IV 17). In strafrechtlicher Hinsicht erhalten auch die Buchungsbelege eine erhöhte Bedeutung. Sie weisen die objektive Richtigkeit der einer Buchung zugrunde liegenden Behauptung über einen Sachverhalt nach. Im Weiteren gehören dazu die verschiedenen Geschäftsbücher, also die Haupt- und Nebenbücher. Ausserdem ist gut zu wissen, dass auch ein provisorischer oder ein Zwischenabschluss Bilanzurkunden sein können.

Inhaltliche Falschdarstellung

Die Beurteilung der strafrechtlichen Wahrheit in der Bilanzurkunde erfolgt über den Zweckartikel im Rechnungslegungsrecht. Danach soll die Rechnungslegung die wirtschaftliche Lage des Unternehmens so darstellen, dass sich Dritte ein zuverlässiges Urteil bilden können. Es folgen die Grundsätze ordnungsmässiger Buchführung (insbesondere die vollständige, wahrheitsgetreue und systematische Erfassung der Geschäftsvorfälle und Sachverhalte) und die darauf aufbauenden Grundsätze ordnungsmässiger Rechnungslegung, welche neben der Klarheit, Vollständigkeit und Verlässlichkeit insbesondere auch die Wesentlichkeit berücksichtigen. Für die Beurteilung der inhaltlichen Falschdarstellung bei der Bilanzfälschung sind die Kriterien «Wahrheit» und «Wesentlichkeit» von massgebender Bedeutung.

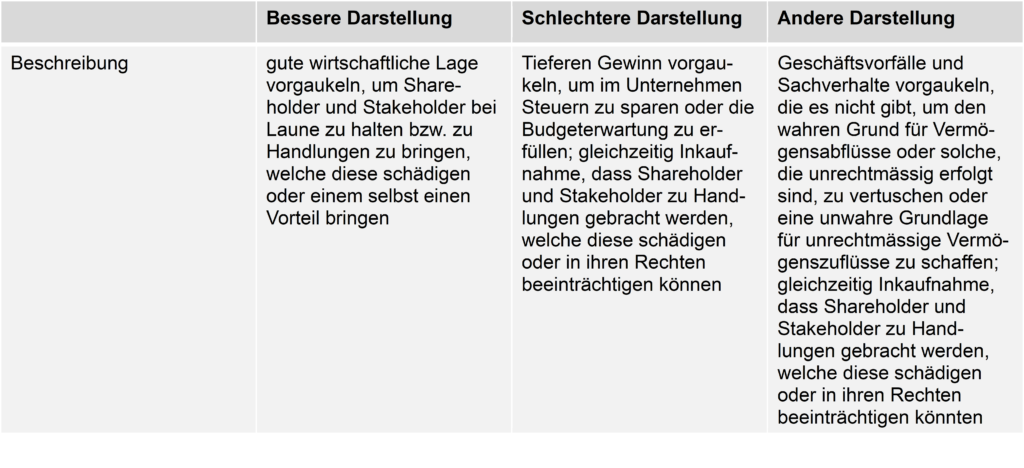

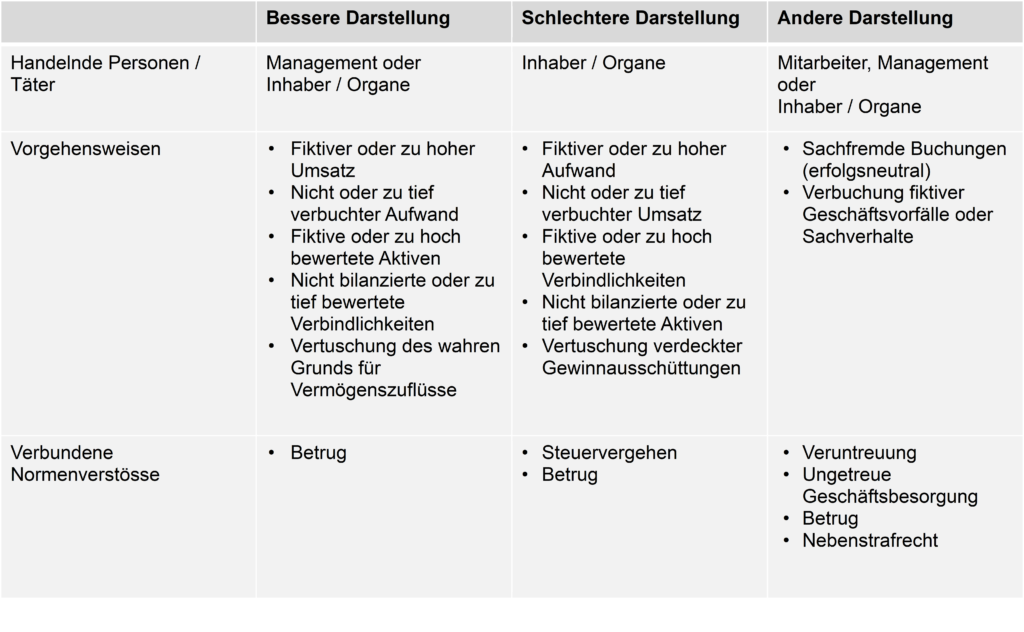

Beurteilungsschema und Modus Operandi

Wie lässt sich eine mögliche strafbare Bilanzfälschung beurteilen?

Zunächst gilt es zu prüfen, ob die nachfolgenden Kriterien erfüllt sind:

- Die Bilanzurkunde ist betroffen (Buchführung und Rechnungslegung)

- Der Zweckartikel ist verletzt

- Die Kriterien der Wahrheit und Wesentlichkeit sind klarerweise verletzt

- Eventuell sind weitere Rechnungslegungsvorschriften verletzt

- Der subjektive Tatbestand ist erfüllt (Vorsatz, Täuschungsabsicht, Schädigungs- oder Vorteilsabsicht)

Darauf aufbauend sind wahlweise die drei Modus Operandi (bessere Darstellung, schlechtere Darstellung und andere Darstellung) zu prüfen. Siehe dazu das nachfolgende Schema:

Autorin: Susanne Grau

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.