12. September 2019

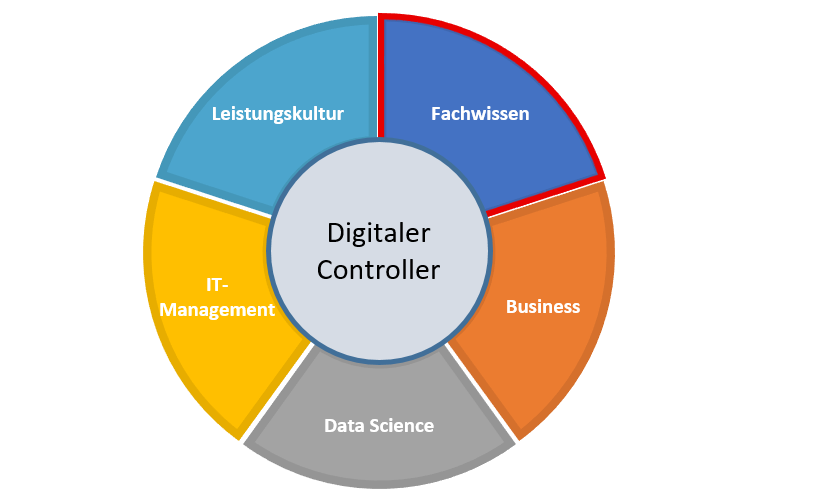

Das Kompetenzprofil «Digitaler Controller» – Das Fachwissen des Digital Controllers

Von Prof. Dr. Imke Keimer und Prof. Dr. Ulrich Egle, Dozenten und Projektleiter am Institut für Finanzdienstleistungen Zug IFZ

CFOs, Controllingleiter und Personalverantwortliche stehen vor der Herausforderung, das zukünftige Controllingkompetenzprofil im digitalen Umfeld zu definieren und die Controllingorganisation für die digitale Zukunft fit zu machen. Für diese Fragestellung haben wir das Kompetenzprofil „Digitaler Controller“ erstellt, welches in der Ausgabe September/Oktober 2018 vom Controller Magazin erschienen ist. In einer mehrteiligen Serie stellen wir anhand des Artikels das Profil des «Digitalen Controllers» vor und geben den Verantwortlichen einen Anhaltspunkt bei der Definition der notwendigen digitalen Controllingkompetenzen. Diesmal: Das Fachwissen des Digitalen Controllers.

Die Grundvoraussetzung für das Kompetenzprofil „Digitaler Controller“ ist ein fundiertes Controllingfachwissen (Controllingprozesse und Controllinginstrumente). Das Controlling ist gefordert, die bereichsübergreifende Koordination von traditionellen und digitalen Geschäftsmodellen zu gewährleisten. Das bedingt ein ausgewiesenes Verständnis über Kosten- und Erlösmodelle in der digitalen Ökonomie. Erfolgreiche Plattformunternehmen haben z. B. im Vergleich zu Pipeline-Unternehmen andere Kostenstrukturen. Bei digitalisierten Services tendieren die Grenzkosten gegen Null. Für die Vervielfältigung der digitalen Services fallen fast keine Kosten an. Die digitale Transformation von Geschäftsmodellen verändert die Unternehmenssteuerung radikal.

Durch das Einführen digitaler Geschäftsmodelle und digitaler Services entsteht eine Vielzahl neuer Messgrössen (z. B. Online-Kennzahlen), die in das bestehende Steuerungssystem integriert und mit den etablierten Kennzahlen verknüpft werden müssen. Dabei unterscheiden sich die neuen Kennzahlen von den bisherigen Messgrössen: Sie können auf strukturierten oder unstrukturierten Daten aufbauen und sind in den wenigsten Fällen monetäre Grössen. Es ist Aufgabe des Controllings, die relevanten Kennzahlen auszuwählen und Entscheidungsbäume aufzubauen, um den Wertbeitrag der digitalen Entwicklungen aufzuzeigen und transparent zu machen. Dieser Prozess ist nicht abschließend, sondern bedarf einer kontinuierlichen Beobachtung und Anpassung der Steuerungssysteme (vgl. Schönbohm und Egle 2016, S. 6). In diesem Zusammenhang ist auch die geeignete Controllingorganisation unter dem Diktat der digitalen Ökonomie und operativen Effizienz zu wählen. Es bedarf elementarer Abwägungen über zentrale und dezentrale Organisationsformen und deren Vor- und Nachteile im digitalen Umfeld. Dazu sind die Möglichkeiten von z.B. Lean Controlling, Self-Service-Controlling, Controlling-Factories hinsichtlich Effizienz und Effektivität zu evaluieren.

Den ganzen Artikel finden Sie unter folgendem Link.

Das Projekt Digitaler Wandel im Controlling wird mitfinanziert durch die Schweizerische Agentur für Innovationsförderung (Innosuisse, ehemals KTI)

Literaturverzeichnis

Schönbohm, Avo und Egle, Ulrich (2016): Der Controller als Navigator durch die digitale Transformation. Controller Magazin. Jg. 41, (6), S. 4-8.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.