10. Juni 2013

Wie hoch dürfen IT-Kosten von Banken in drei Jahren sein?

Von und

Die IT- ist einer der zentralen Kostenblöcke im Banking und bietet bei der Mehrzahl der Banken erhebliches Einsparpotenzial. Das Institut für Finanzdienstleistungen (IFZ) will dieses Potenzial zusammen mit Swiss Benchmarking für die Banken transparent machen und damit die Grundlage für Kosteneinsparungen schaffen.

Dass für die IT in der Finanzindustrie viel Geld ausgegeben wird ist unbestritten. Aber nur wenige GL- und VR-Mitglieder wissen, wie hoch der Anteil der IT-Kosten am Gesamtaufwand ihres Institutes wirklich ist und ob sie damit im Vergleich mit andern Banken gut, durchschnittlich oder allenfalls ungenügend abschneiden. Vor dem Hintergrund sinkender Margen ist dies einigermassen erstaunlich. Der Hauptgrund dürfte darin zu suchen sein, dass die duale Aufteilung des Aufwandes in Personal- und Sachkosten und der Umstand, dass die Personalkosten dabei den Löwenanteil ausmachen, dazu führen, dass in Phasen, wo Kosten reduziert werden müssen, der Fokus reflexartig auf die Personalkosten gelegt wird und Einsparungen primär mittels einer Reduktion des Personalbestandes angestrebt werden.

Diese Sichtweise der Kosten greift zu kurz. Banken und ihre Verantwortlichen sollten sich vermehrt Gedanken machen, wie hoch ihre wichtigsten Kostenblöcke im Hinblick auf die Befriedigung der Kundenbedürfnisse sind. Neben der Höhe der Frontkosten, d.h. die Kosten derjenigen Abteilungen, welche im direkten Kontakt mit den Kunden der Bank stehen, sollen auch die Kosten für IT, diejenigen für die Verarbeitung sowie die übrigen Kosten, d.h. die Kosten für Stäbe und Logistik genauer beleuchtet werden. Diese Betrachtungsweise ist vielfach noch ungewohnt und wirft zudem eine Reihe von Fragen auf: Welches ist die richtige Allokation der Mittel? Welche Kennzahlen können als Orientierungsgrössen verwendet werden? Wie hoch sind die Ausgaben anderer Institute für die einzelnen Kostenblöcke und weshalb? Mit der Bank-Kostenanalyse mit IT-Tragbarkeits-Check liefern das IFZ und Swiss Benchmarking Anhaltspunkte zur Beantwortung dieser Fragen.

Das Schwergewicht dieser Analyse liegt auf den IT-Kosten. IT-Kosten sind bei vielen Banken in den vergangenen Jahren stetig angestiegen, während sich die Margen kontinuierlich verschlechtert haben. Da aufgrund der Intensivierung des Wettbewerbs auf der Ertragsseite keine nachhaltige Entspannung erwartet werden darf, müssen diejenigen, welche für die Steuerung der Bank verantwortlich sind, das Ruder in die Hand nehmen und bei den IT-Kosten Gegensteuer geben. Nur so lässt sich die mittel- und längerfristige Tragbarkeit der IT-Kosten sicherstellen.

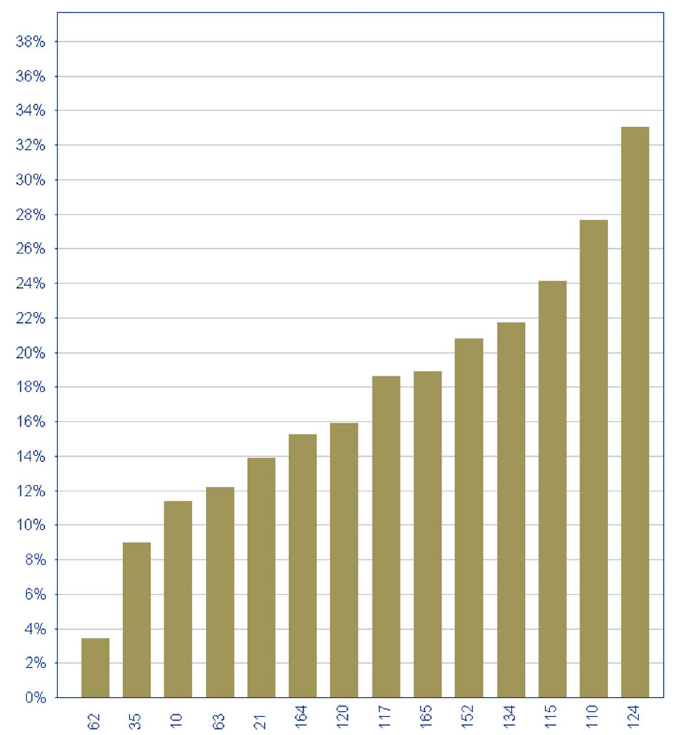

Grosse Unterschiede in den IT-Kosten

Unsere ersten Analysen basierend auf internen Daten von Banken zeigen ein erstaunlich heterogenes Bild des Anteils der IT-Kosten am Gesamtaufwand:

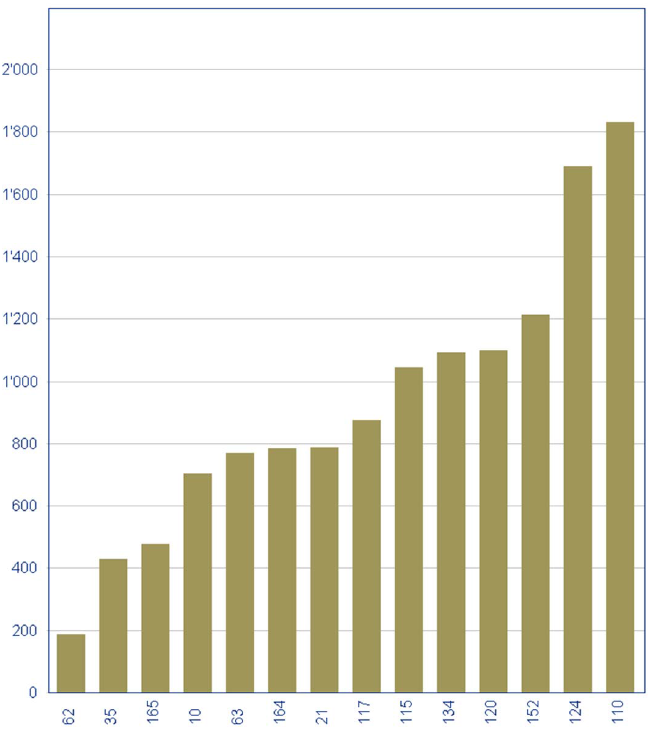

Die Grafik verdeutlicht, wie gross die Spannweite des Anteils der IT-Kosten bei den ausgewählten Instituten ist: Während eine Bank rund ein Drittel ihres Aufwandes für IT und IT-Personal einsetzt, ist der Anteil des IT-Aufwands am Gesamtaufwand bei einem anderen Institut weniger als 5%. Noch deutlicher werden die Unterschiede, wenn die IT-Ausgaben in Relation zum Kundenvolumen, definiert als die Summe der Kundeneinlagen, der Kundenausleihungen sowie der Depotwerte der Kunden, gesetzt werden:

Die „beste“ Bank setzt pro Mio. CHF Kundenvolumen weniger als 200 CHF pro Jahr für IT ein. Andere Institute benötigen das fünf oder sechsfache oder geben im Extremfall gar mehr als neun Mal diesen geringsten Betrag aus. Dass dies Folgen für die Wettbewerbsfähigkeit hat, liegt auf der Hand. Ebenso wird anhand dieser Zahlen deutlich, dass noch viel Sparpotenzial vorhanden ist.

Zum jetzigen Zeitpunkt ist noch nicht klar, was die Ursachen für diese grossen Unterschiede sind. In ersten Gesprächen mit den Verantwortlichen von Instituten, die in diesem Vergleich hervorragend abgeschnitten haben, zeigte sich aber, dass diese Banken mit der IT-Strategie vor allem eine maximale Unterstützung der Gesamtstrategie der Bank mit minimalen Kosten anstreben. Es wird entsprechend nicht unbedingt die naheliegende IT-Lösungen gewählt, sondern vielfach auch eine Lösung zusammen mit den Anbietern erarbeitet, die der Bank nachhaltig günstige Betriebskosten garantiert. Ein wesentlicher Erfolgsfaktor für günstige IT-Kosten scheint somit eine kosteninduzierte Innovationskultur im IT-Bereich zu sein, die zu einer hohen Effizienz der eingesetzten Mittel führt.

Wir sind der Auffassung, dass es Aufgabe der Geschäftsleitung und des Verwaltungsrates ist, die Entwicklung der IT-Kosten zu steuern und die Innovations- und Kostenkultur nicht nur im IT-Bereich sondern generell in der Bank zu fördern. Wir sind davon überzeugt, dass im Rahmen der Industrialisierung der Finanzbranche die Ausrichtung am Durchschnitt nicht mehr ausreichen wird, sondern eine konsequente Orientierung an den Besten nötig sein wird. Mit der Bank-Kostenanalyse mit IT-Tragbarkeits-Check schaffen wir die nötige Informations- und Entscheidungsgrundlage für eine aktive Steuerung der Bank. Falls Sie mehr dazu wissen möchten, können Sie gerne mit einem der beiden Autoren Kontakt aufnehmen.

Kontaktdaten der Autoren:

Dr. Urs Blattmann

Tel. +41 41 727 65 07

urs.blattmann@swissbenchmarking.ch

Prof. Dr. Andreas Dietrich

Tel. +41 41 757 67 46

andreas.dietrich@andreameier

Kommentare

1 Kommentare

Marco Fi

12. Juni 2013

Es wäre interessant zu wissen, wie die Kosten in den Kategorien Banken mit eigenentwickelter Bankensoftware, gegenüber Standardsoftware oder Outsourcing aussehen.

Danke für Ihren Kommentar, wir prüfen dies gerne.