Aus- & Weiterbildung

20 Absolventen und Absolventinnen haben den 18. Jahrgang des CAS Real Estate Development erfolgreich abgeschlossen, 18 den CAS Real Estate…

Studentische Beiträge,

Unternehmen

Versicherungen investieren zunehmend in Ökosysteme in der Immobilienbranche. Die Mobiliar hat in der Schweiz ein Ökosystem Wohnen aufgebaut, das sich…

Studentische Beiträge

Die Transformation der Bahnhofstrasse ist in den Medien omnipräsent. Der stationäre Handel ist stark unter Druck gesetzt und muss sich…

Immer mehr Bahnhöfe an peripheren Lagen werden um- und rückgebaut. Oft verschwinden die Gebäude und damit auch Warteräume, Kioske oder…

Die Verknappung von Rohstoffen und die globale Klimazielsetzung zur Reduktion von CO2-Emissionen sind grosse Herausforderungen unserer Zeit. Im Bausektor ist…

Forschung,

Märkte

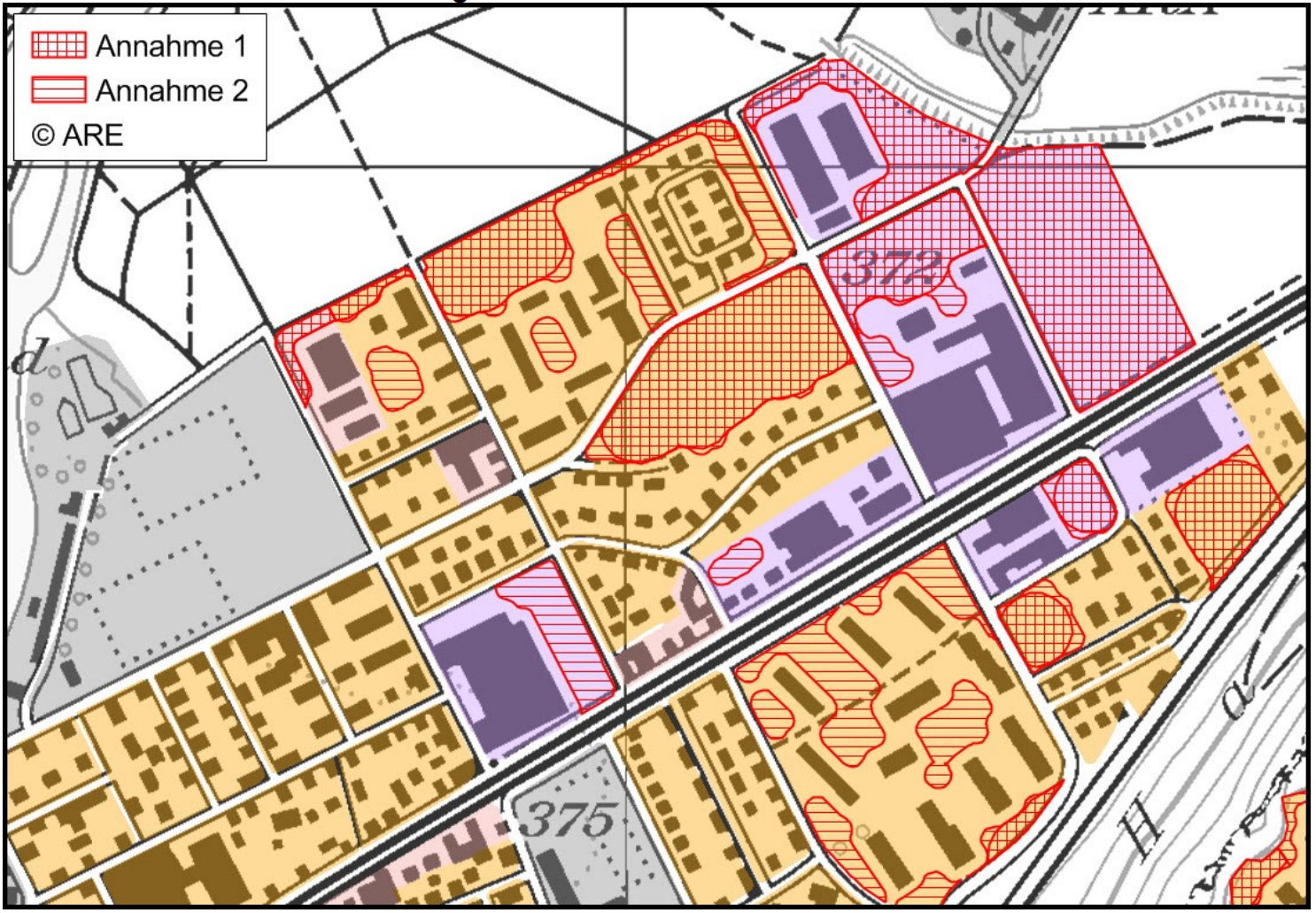

Die unüberbauten Bauzonen für Wohnraum bieten theoretisch Reserven von 10% bis 18.5% der bislang überbauten Fläche. Praktisch ist eine Ausnutzung…